※本記事は広告・プロモーションを含みます。

| 監修者 | |

| 株式会社400F オンラインアドバイザー 平野 亜耶 2級FP技能士 / 証券外務員二種 この専門家にチャットでお金の相談をする(チャット相談は無料診断後に可能です) |

子どもの教育資金は「人生の3大支出(教育資金・住宅資金・老後資金)」に数えられるほど高額なものです。

2024年2月にオカネコユーザーに行ったアンケート調査によると、「お子さんを持つことを考えるうえで、家計の状況に対して不安はあります/ありましたか?」という質問に対し、20~40代の半数以上の方が「不安がある/あった」と回答しています。

実際に、幼稚園から大学を卒業するまでにすべて公立校で800万円、すべて私立校で約2,300万円の費用がかかります。

進学先によって金額は大きく異なるため、子どもがどんな選択をしても対応できるよう、計画的に準備を進めておくことが大切です。

本記事では、国の統計データを用いながら、子どもが成人として独立するまでに必要な教育資金の目安額を解説します。また、子どもの教育資金を準備するために効果的な方法についてもご紹介するので、ぜひ参考にしてください。

- 幼稚園から大学卒業までの教育資金は、すべて公立校で約800万円、すべて私立校の場合は約2,300万円の費用がかかる

- 教育資金の支援制度として、児童手当、子ども・子育て支援制度、就学援助制度、高等学校等就学支援金制度、高校生等奨学給付金、奨学金制度と教育ローンが挙げられる

- 子どもの教育資金を準備するには、生活費の節約だけでなく、先取り貯金を実践しながら金融投資に挑戦し、教育資金を補填するためのさまざまな制度を活用することが大切

大学までの子どもの教育費の平均

子どもの教育費は、公立校・私立校のどちらを選ぶかによって金額が大きく変動します。

文部科学省の「子供の学習費調査(令和3年度)」を参照しながら、幼稚園〜高等学校(全日制)を卒業するまでの学習費総額を、すべて公立・すべて私立の2パターンに分けてご紹介します。

| 【年齢別】学習費総額の平均(幼稚園~高校までの総額) | |||

|---|---|---|---|

| 区分 | 学年 | 公立 | 私立 |

| 幼稚園 | 3歳 | 133,353円 | 309,170円 |

| 4歳 | 140,838円 | 276,125円 | |

| 5歳 | 198,555円 | 339,341円 | |

| 幼稚園総額 | 472,746円 | 924,636円 | |

| 小学校 | 1年生 | 379,539円 | 2,136,449円 |

| 2年生 | 283,211円 | 1,402,725円 | |

| 3年生 | 315,794円 | 1,519,595円 | |

| 4年生 | 329,198円 | 1,592,088円 | |

| 5年生 | 380,774円 | 1,683,972円 | |

| 6年生 | 423,506円 | 1,664,831円 | |

| 小学校総額 | 2,112,022円 | 9,999,660円 | |

| 中学校 | 1年生 | 531,544円 | 1,806,991円 |

| 2年生 | 443,848円 | 1,218,559円 | |

| 3年生 | 640,925円 | 1,278,255円 | |

| 中学校総額 | 1,616,317円 | 4,303,805円 | |

| 高等学校(全日制) | 1年生 | 629,459円 | 1,276,978円 |

| 2年生 | 457,895円 | 941,873円 | |

| 3年生 | 455,762円 | 937,550円 | |

| 高等学校総額 | 1,543,116円 | 3,156,401円 | |

| 総合計(各区分総額の合計) | 5,744,201円 | 18,384,502円 | |

参照※2:表9 幼稚園3歳から高等学校第3学年までの15年間の学習費総額|令和3年度子供の学習費調査 18ページ|文部科学省

幼稚園から高校を卒業するまでの15年間で、すべて公立校の場合は約574万円、すべて私立の場合は約1,840万円の費用がかかります。また、大学の入学から卒業までには、さらに高額な教育資金が必要です。

文部科学省の「私立大学等の令和3年度入学者に係る学生納付金等調査結果について」によると、国立・公立・私立大学の大まかな学費は、次のとおりです。

| 大学入学から卒業までにかかる学費の平均 | |||||

|---|---|---|---|---|---|

| 項目 | 国立大学 (4年間) | 公立大学 (4年間) | 私立文系大学 (4年間) | 私立理系大学 (4年間) | 私立医歯系大学(6年間) |

| 入学料 | 282,000円 | 392,391円 | 225,651円 | 251,029円 | 1,076,278円 |

| 授業料 | 2,143,200円 | 2,154,936円 | 3,260,276円 | 4,544,296円 | 17,297,364円 |

| 施設設備費 | - | - | 593,088円 | 716,636円 | 5,588,202円 |

| 合計 | 2,425,200円 | 2,547,327円 | 4,079,015円 | 5,511,961円 | 23,961,844円 |

参照※1:国立大学等の授業料その他の費用に関する省令|e-Gov法令検索

参照※2:(参考2)国公私立大学の授業料等の推移|文部科学省

参照※3:資料1 令和3年度 私立大学入学者に係る初年度学生納付金 平均額(定員1人当たり)の調査結果について 1ページ|文部科学省

国公立大学の場合は250万円ほどですが、私立大学の場合は約400~500万円の教育費がかかり、医歯系の大学についてはさらに大幅に上がります。

これらを合計すると、幼稚園から大学卒業(医歯系大学を除く)までの教育費は、すべて公立校で約800万円、すべて私立校で約2,300万円です。

ただし、上記の大学の学費には、通学費や教材、受験費用、一人暮らしをさせる場合の費用などは含まれておらず、大学まで通わせた場合の教育費はさらに膨らむことが予想されます。

2024年2月にオカネコユーザーに行ったアンケート調査では、子どもの教育費のために必要だと思う貯金額は「500~1,000万円未満」と回答する方が最も多く、次に「1,000~1,500万円未満」と続きます。

このアンケート結果と平均額を踏まえると、子どもが高校に入学するまでにある程度の教育費を準備しておく必要があると言えるでしょう。

【2025年度から始まる】多子世帯の大学等授業料・入学金の無償化とは

2025年度から子どもが3人以上いる世帯において、大学等の授業料や入学金が無償になる制度が始まります。現行の大学無償化(高等教育の修学支援制度)を大幅拡充させた制度です。

「多子世帯の大学等授業料・入学金の無償化」の概要

- 対象の世帯:扶養される子供が3人以上いる世帯(扶養する子供が3人以上いれば第1子から無償の対象)

- 対象の学校:大学・短大・高専(4・5年生)・専門学校

- 所得制限:なし

- 授業料支援の上限:国公立大学約54万円/年、私立大学約70万円/年(大学以外も校種・設置者ごとに設定)

所得制限はないものの、世帯に扶養する子どもが3人以上いないと利用できません。

つまり3人の子がいる家庭でも、例えば第1子が大学を卒業し扶養家族から外れた場合は、第2子以降は対象外です。支援を受けられない世帯が多いことが予想されるでしょう。

オカネコが実施したアンケート調査では、「多子世帯の大学等授業料・入学金の無償化について、どのように思いますか?」という質問に対し、半数近くが「必要な制度だと思う」と回答。一方で、4人に1人は「あまり必要性が感じられない」と回答していました。

また、18.6%の方が「よくわからない」と回答しており、制度の理解が進んでいない層も少なくないことが分かります。

「オカネコ」ではチャットで簡単な質問に答えると家計診断ができ、同年代や同じような環境の人と「年収」「貯金額」「家賃」「投資額」などが比較できます。

家計診断をすると複数のお金のプロからコメントが届き、そのままチャットで相談も可能です。「子どもの教育費はどうやって備えるべき?」「いつまでにいくら貯めれば良いの?」など、ライフプランニングの相談もできるので、ぜひ気軽にお試しください。

クチコミ満足度4.8※

あなたのお金の悩みをプロが解決

✓全国対応のオンライン相談

✓無料のライフプランシミュレーションで不足額が見える化

✓気になる同世代の平均年収・貯蓄もわかる

\教育費いくら必要?どう備えればいいの?/

※オカネコに寄せられたクチコミの平均点(集計期間:2019/11/09 ~ 2023/12/13)

子どもの年間教育費の目安(幼稚園・保育園~大学まで)

冒頭でもお伝えしたように、子どもの教育資金は長い人生のなかでも非常に高額な支出となるため、早い段階から計画的に準備をすることが大切です。

ここからは、保育園や幼稚園から大学までの年間教育費について、より細かく解説していきます。

保育園・幼稚園の年間教育費

保育園と幼稚園はそれぞれで管轄が異なり、保育料の計算方法が異なります。保育園と幼稚園の違いは、次のとおりです。

- 保育園:厚生労働省の管轄で児童福祉法に則って運営。保護者の所得に応じた金額を保育料に設定

- 幼稚園:文部科学省の管轄で学校教育法に則って運営。公立は自治体、私立は設置者が保育料を設定

それぞれの平均費用についてご紹介します。

認可保育園・認可外保育園の平均費用

保育園は、0歳から小学校入学までの未就学児を対象に保育を行います。

保育園には、児童福祉法に定められた基準を満たして国に認められた「認可保育園」と、それ以外の保育所全般を指す「認可外保育園」の2種類があります。認可外保育園は、国ではなく各都道府県の知事からの認可を受けて運営されています。

厚生労働省が公開する「地域児童福祉事業等調査」の複数年の調査結果を参照すると、認可保育園と認可外保育園の月額保育料の平均は、次のとおりです。

| 【認可保育施設】1世帯における児童1人あたりの月額保育料 | |

|---|---|

| 項目 | 月額保育料 |

| 総数 | 21,138円 |

| 児童1人世帯 | 22,970円 |

| 児童2人世帯 | 17,555円 |

| 児童3人世帯 | 10,406円 |

参照:表5 1世帯における児童1人あたりの月額保育料(利用児童数別)|平成 27 年 地域児童福祉事業等調査結果の概況 6ページ|厚生労働省

| 【認可外保育施設】類型別にみた月額利用料 | ||

|---|---|---|

| 項目 | 年齢 | 平均利用料 |

| 事業所内保育施設 | 0歳 | 29,908円 |

| 1歳 | 26,867円 | |

| 2歳 | 26,616円 | |

| 3歳 | 18,755円 | |

| 4歳 | 17,826円 | |

| 5歳 | 18,417円 | |

| 6歳 | 17,484円 | |

| ベビーホテル | 0歳 | 57,815円 |

| 1歳 | 58,287円 | |

| 2歳 | 56,975円 | |

| 3歳 | 54,590円 | |

| 4歳 | 50,230円 | |

| 5歳 | 49,313円 | |

| 6歳 | 48,907円 | |

| ベビーシッター事業者 | 0歳 | 19,443円 |

| 1歳 | 24,690円 | |

| 2歳 | 22,484円 | |

| 3歳 | 21,580円 | |

| 4歳 | 23,516円 | |

| 5歳 | 19,246円 | |

| 6歳 | 13,559円 | |

| その他の認可外保育施設 | 0歳 | 44,926円 |

| 1歳 | 46,364円 | |

| 2歳 | 45,494円 | |

| 3歳 | 44,815円 | |

| 4歳 | 45,078円 | |

| 5歳 | 45,051円 | |

| 6歳 | 45,692円 | |

参照:表5 認可外保育施設の類型別にみた月額利用料|令和3年 地域児童福祉事業等調査結果の概況 全体版10・16ページ|厚生労働省

認可保育園の保育料は、保護者の所得に応じた金額が設定されます。そのため、所得金額によっては上記の平均月額から隔離した金額となる場合もあるので、その点はあらかじめ理解しておきましょう。

一方、認可外保育園の保育料は、各保育園が利用日数や時間帯料金を設定しているケースが一般的です。

幼稚園の平均費用

幼稚園では、原則として3歳から小学校入学までの未就学児に対して、文字や数字、言葉遊びといった基本的な教育が行われます。

文部科学省の「令和3年度子供の学習費調査」によると、公立幼稚園と私立幼稚園の平均費用は次のとおりです。

参照:表1 学校種別学習費総額の推移|令和3年度子供の学習費調査 1ページ|文部科学省

「学校外活動費」の内訳は、以下の通りです。

| 幼稚園の学校外活動費内訳 | |||

|---|---|---|---|

| 項目 | 公立幼稚園 | 私立幼稚園 | |

| 補助学習費 | 家庭内学習費 | 8,982円 | 11,881円 |

| 家庭教師費等 | 8,404円 | 11,969円 | |

| 学習塾費 | 11,621円 | 17,636円 | |

| その他 | 878円 | 632円 | |

| 総額 | 29,885円 | 42,118円 | |

| その他の学校外活動費 | 体験活動・地域活動 | 2,234円 | 4,311円 |

| 芸術文化活動 | 14,766円 | 25,355円 | |

| スポーツ・ レクリエーション活動 | 24,765円 | 46,424円 | |

| 国際交流体験活動 | 267円 | 1,163円 | |

| 教養・その他 | 18,638円 | 24,786円 | |

| 総額 | 60,670円 | 102,039円 | |

| 学校外活動費総額(1年間) | 90,555円 | 144,157円 | |

| 卒園までの学校外活動費総額(3年間) | 271,665円 | 432,471円 | |

参照※2:表7 学年別その他の学校外活動費|令和3年度子供の学習費調査 16ページ|文部科学省

なお、幼稚園のほとんどは「私立幼稚園」ですので、子どもの教育資金を試算する際は、私立幼稚園の平均を目安にするのがおすすめです。

幼児教育・保育の無償化の適用範囲

2019年10月より、幼児教育の負担軽減を図るための少子化対策として「幼児教育・保育の無償化」が実施されています。幼児教育・保育の無償化では、幼稚園や保育園、こども園などの対象施設の利用料が原則として無償です。

基本的には3〜5歳の子どもが対象で、一部の要件を満たす世帯の0〜2歳の子どもについても無償化の対象です。

| 幼児教育・保育の無償化の対象 | |||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 施設・サービス | 対象の子ども | 無償化対象の利用料 | |||||||||||

| 認可施設利用 | すべての3〜5歳の子ども | すべての利用料 (幼稚園は月額2.57万円まで) | |||||||||||

| 住民税非課税世帯の0〜2歳の子ども | |||||||||||||

| 認可外施設利用 | すべての3〜5歳の子ども | 月額3.7万円まで | |||||||||||

| 住民税非課税世帯の0〜2歳の子ども | 月額4.2万円まで | ||||||||||||

| 幼稚園の預かり保育の利用 | - | 利用日数に応じて最大月額1.13万円まで | |||||||||||

※幼稚園については、入園可能時期に合わせて満3歳から無償化が始まります

※認可外保育施設及び幼稚園の預かり保育で無償化の対象となるには、住んでいる地域の市区町村から「保育の必要性の認定」を受ける必要があります

参照※1:幼児教育・保育の無償化に関する説明資料|内閣府

参照※2:幼児教育・保育の無償化の主な例|内閣府

なお、「保育の必要がある」と認められる基準は、内閣府の「保育の必要性の認定について」をもとに、各都道府県や市区町村ごとに決められています。認可施設・認可外施設のどちらに属するか、子どもの年齢なども無償化要件に関わってくるため、詳細はお住まいの市区町村役場の担当窓口までご確認ください。

小学校の年間教育費

文部科学省の「令和3年度子供の学習費調査」によると、約9割の小学生は公立小学校に通っており、小学校の学習費総額は公立の場合で約212万円、私立の場合で約1,000万円です。

参照:表1 学校種別学習費総額の推移|令和3年度子供の学習費調査 1ページ|文部科学省

学習塾や課外活動など、「学校外活動費」の平均は以下の通りでした。

| 小学校の学校外活動費内訳 | |||

|---|---|---|---|

| 項目 | 公立小学校 | 私立小学校 | |

| 補助学習費 | 家庭内学習費 | 14,398円 | 42,699円 |

| 家庭教師費等 | 23,237円 | 52,946円 | |

| 学習塾費 | 81,158円 | 273,629円 | |

| その他 | 1,706円 | 8,389円 | |

| 総額 | 120,499円 | 377,663円 | |

| その他の学校外活動費 | 体験活動・地域活動 | 3,635円 | 14,803円 |

| 芸術文化活動 | 31,986円 | 92,380円 | |

| スポーツ・ レクリエーション活動 | 56,751円 | 87,705円 | |

| 国際交流体験活動 | 434円 | 3,052円 | |

| 教養・その他 | 34,277円 | 85,194円 | |

| 総額 | 127,083円 | 283,134円 | |

| 学校外活動費総額(1年間) | 247,582円 | 660,797円 | |

| 卒業までの学校外活動費総額(6年間) | 1,485,492円 | 3,964,782円 | |

参照※2:表7 学年別その他の学校外活動費|令和3年度子供の学習費調査 16ページ|文部科学省

小学校への通学で使うランドセルや自宅学習のための勉強環境といった。学費以外の教育資金にもしっかり備えておく必要があるでしょう。

中学校の年間教育費

文部科学省の「令和3年度子供の学習費調査」によると、公立中学校の学習費総額は約162万円、私立中学校の場合は約431万円かかります。

参照:表1 学校種別学習費総額の推移|令和3年度子供の学習費調査 1ページ|文部科学省

学習塾やスポーツの課外活動など、「学校外活動費」の詳細は以下のとおりです。

| 中学校の学校外活動費内訳 | |||

|---|---|---|---|

| 項目 | 公立中学校 | 私立中学校 | |

| 補助学習費 | 家庭内学習費 | 16,276円 | 40,028円 |

| 家庭教師費等 | 29,379円 | 36,964円 | |

| 学習塾費 | 250,196円 | 175,435円 | |

| その他 | 7,285円 | 9,895円 | |

| 総額 | 303,136円 | 262,322円 | |

| その他の学校外活動費 | 体験活動・地域活動 | 995円 | 5,656円 |

| 芸術文化活動 | 19,567円 | 33,591円 | |

| スポーツ・ レクリエーション活動 | 30,247円 | 28,795円 | |

| 国際交流体験活動 | 65円 | 5,857円 | |

| 教養・その他 | 14,770円 | 31,555円 | |

| 総額 | 65,644円 | 105,454円 | |

| 学校外活動費総額(1年間) | 368,780円 | 367,776円 | |

| 卒業までの学校外活動費総額(3年間) | 1,106,340円 | 1,103,328円 | |

参照※2:表7 学年別その他の学校外活動費|令和3年度子供の学習費調査 16ページ|文部科学省

小学校に続き、約9割の中学生は公立中学校に通っていることがわかっています。しかし、将来的に有名校を受験することを視野に入れている場合は、学習塾や家庭教師などの補助学習費が高額になる可能性も。また、部活動に参加する場合は、その活動費や道具代、試合などの遠征費がかかることも考慮する必要があるでしょう。

高校の年間教育費

文部科学省の「令和3年度子供の学習費調査」を参照すると、公立高校の学習費総額は約154万円、私立高校の場合は約316万円でした。

参照:表1 学校種別学習費総額の推移|令和3年度子供の学習費調査 1ページ|文部科学省

学習塾や課外活動などの「学校外活動費」の平均は以下のとおりです。

| 高校の学校外活動費内訳 | |||

|---|---|---|---|

| 項目 | 公立高校 | 私立高校 | |

| 補助学習費 | 家庭内学習費 | 22,640円 | 31,786円 |

| 家庭教師費等 | 16,301円 | 26,530円 | |

| 学習塾費 | 120,397円 | 171,149円 | |

| その他 | 12,039円 | 17,174円 | |

| 総額 | 171,377円 | 246,639円 | |

| その他の学校外活動費 | 体験活動・地域活動 | 1,342円 | 1,903円 |

| 芸術文化活動 | 9,460円 | 16,501円 | |

| スポーツ・ レクリエーション活動 | 6,778円 | 12,956円 | |

| 国際交流体験活動 | 2,045円 | 8,118円 | |

| 教養・その他 | 12,708円 | 17,965円 | |

| 総額 | 32,333円 | 54,443円 | |

| 学校外活動費総額(1年間) | 203,710円 | 304,082円 | |

| 卒業までの学校外活動費総額(3年間) | 611,130円 | 912,246円 | |

参照※2:表7 学年別その他の学校外活動費|令和3年度子供の学習費調査 16ページ|文部科学省

小学校や中学校では学校給食費が必要でしたが、高校ではお弁当を持参したり学食を利用するケースが一般的です。そのため、学習費としては中学校よりも教育資金を安く抑えられる傾向にあります。

一方で、高校から本格的に部活動へ力を注いだ場合、スクールに通ったり試合の遠征に参加する機会も増えます。また、大学受験のために予備校に通う人も増えることから、予備校代や大学受験費用などを準備しておく必要があります。

大学の年間教育費

文部科学省の「私立大学等の令和3年度入学者に係る学生納付金等調査結果について」によると、国立・公立・私立大学の大まかな学習費総額は、次のとおりです。

※授業料、施設設備費は参照データ(年額)をそれぞれの在籍期間で乗じた数値を記載しています

参照※1:国立大学等の授業料その他の費用に関する省令|e-Gov法令検索

参照※2:(参考2)国公私立大学の授業料等の推移|文部科学省

参照※3:資料1 令和3年度 私立大学入学者に係る初年度学生納付金 平均額(定員1人当たり)の調査結果について 1ページ|文部科学省

学費以外では、通学費や教材の費用もかかります。一人暮らしをさせる場合は、家賃や生活費の援助も必要になるでしょう。

| 学費以外でかかる費用(一例) | |||

|---|---|---|---|

| 項目 | 国立大学 | 公立大学 | 私立大学 |

| 修学費※教科書、参考書籍、実習材料費など | 48,600円 | 50,000円 | 46,200円 |

| 課外活動費 | 25,000円 | 12,200円 | 19,800円 |

| 通学費 | 27,500円 | 36,800円 | 49,000円 |

| 合計(1年間) | 101,100円 | 99,000円 | 115,000円 |

大学入学前にも受験費用がかかり、受験校が多いほど費用は膨らみます。入学費や学費を含めて、初年度に納付する金額は100万円を超えていることがわかります。

| 受験から入学までにかかる費用 | ||

|---|---|---|

| 項目 | 自宅通学 | 自宅外通学 |

| 受験費用 | 255,200円 | 265,300円 |

| 家賃 | - | 67,300円 |

| 敷金・礼金 | - | 246,700円 |

| 生活用品費 | - | 319,000円 |

| 初年度納付金 | 1,357,080円 | 1,357,080円 |

| 合計 | 1,612,280円 | 2,255,380円 |

進学先に応じて大きく金額が異なりますが、約7割以上の学生が私立大学へ進学しているため、私立大学に入学するための教育資金でシミュレーションしておくのが良いでしょう。

教育資金以外でかかる費用の目安

子どもを育てていくためには、学校に通わせるための教育費はもちろんのこと、妊娠から出産までの諸費用や子どもの生活費(食費・被服費・医療費など)もかかります。

平成21年度に行われた内閣府の統計データを参照すると、0〜15歳までの子どもに必要な教育資金以外でかかる費用の目安は以下のとおりです。

| 年齢別 教育費以外でかかるお金の合計 | |

|---|---|

| 年齢 | 費用 |

| 出産費用 | 250,715円 |

| 0歳 | 868,818円 |

| 1歳 | 747,516円 |

| 2歳 | 749,799円 |

| 3歳 | 728,650円 |

| 4歳 | 759,484円 |

| 5歳 | 724,425円 |

| 6歳 | 769,737円 |

| 7歳 | 803,097円 |

| 8歳 | 778,546円 |

| 9歳 | 830,426円 |

| 10歳 | 869,908円 |

| 11歳 | 858,121円 |

| 12歳 | 870,711円 |

| 13歳 | 962,039円 |

| 14歳 | 1,004,551円 |

| 15歳 | 957,853円 |

| 合計金額 | 13,534,396円 |

※0〜6歳の未就学児は、合計金額から保育費・学校外教育費・学校外活動費を差し引いた金額を記載しています

※7〜15歳の学生は、合計金額から保育費・学校教育費・学校外教育費・学校外活動費を差し引いた金額を記載しています

参照※1:5 出産前後の費用について 86〜87ページ|平成21年度インターネットによる子育て費用に関する調査|内閣府

参照※2:(2)第1子の年齢・学年別に集計した第1子一人当たりの費目別年間子育て費用額(対象者全体平均)|平成21年度インターネットによる子育て費用に関する調査 データ編114〜115ページ|内閣府

上記はあくまで目安の金額とはなりますが、子どもの教育資金以外で必要な金額の目安はおよそ1,353万円です。

ここまでに解説した学習費総額を考慮すると、子どもが中学校を卒業するまでの期間で2,000万円前後の教育資金を備えておく必要があります。

監修者人生の三大資金のひとつと言われている教育資金ですが、教育資金以外にも子どもを育てていくためにはさまざまなお金がかかってきます。

教育資金以外に必要な金額の目安として1人あたりおよそ1,353万円という金額が出ていますが、簡単に準備できる金額ではないでしょう。将来のライフプランを考えていくにあたって教育資金だけでなく、上記の子育て費用(養育費)も考慮した上でシミュレーションしておくことが大切です。

教育関連の支援制度

国や各市区町村では、子どもの教育資金の負担を軽減するための支援制度を用意しています。多くの人が活用できる教育資金の支援制度は、次のとおりです。

参考までに、オカネコのアンケート調査によると、利用したい(利用中・利用したことがある含む)教育関連の支援制度を質問したところ、以下のような回答結果になりました。

それぞれの支援制度について、一つずつ詳しくご紹介していきます。

監修者児童手当は手を付けないように、家計の貯金とは別によけて貯金している方も多いと思います。現制度では0歳~15歳までが支給の対象となっていますが、全て銀行預金に置いたままにしておいても利息がほとんど付かない状況なので、NISA等を活用して運用することを検討してみても良いでしょう。

ただし、投資には必ずリスクがありますのでリスクをしっかりと理解した上で始めることが重要です。

児童手当

子どものいる家庭は、子どもが中学生になるまで1人につき月1万円~1万5,000円の児童手当が給付されます。

ただし、現在は所得制限額以上の家庭は特例給付が適用され、給付額は月5,000円になり、所得上限額以上の場合は給付されません。

児童手当は2024年12月以降に拡充予定で、所得制限が撤廃され、両親の所得に関係なくすべての子どもが児童手当を受け取れるようになります。また、給付期間が高校生まで延長される点、第3子以降の給付額が3万円に増額される点もポイントです。

出典:こども家庭庁 児童手当制度のご案内、こども家庭庁 こども未来戦略 「加速化プラン3.6兆円」の施策詳細P1

児童手当は、子どもを持つすべての家庭が対象となり、毎年6月・10月・2月にそれぞれの前月分までの手当がまとめて支給されます。たとえば、6月に支給される金額は2〜5月までの4ヶ月分となり、3歳未満の子どもがいる場合は15,000円×4ヶ月で、合計60,000円が受け取れる計算です。

拡充後、高校を卒業するまでの総支給額は、第1子・第2子の場合は1人につき約234万円なので、全額貯金できれば将来的な教育資金の補填に役立ちます。

ただし、児童手当を請求するためには、現住所の市区町村に対して請求手続きを行う必要があります。また、支給対象の世帯には所得要件が定められているため、詳細については各市区町村の担当窓口までご確認ください。

就学援助制度

就学援助制度は、経済的な理由から就学が困難な場合に、学校で必要とされるさまざまな費用について援助を行う制度です。

条件は市区町村によって異なりますが、生活保護を受けている方や一定の世帯所得を満たす方などを条件としているところが多いです。

文部科学省のポータルサイトを参照すると、補助対象の品目は次のとおり。

- 学用品費

- 体育実技用具費

- 新入学児童生徒学用品費等

- 通学用品費

- 通学費

- 修学旅行費

- 校外活動費

- 医療費

- 学校給食費

- クラブ活動費

- 生徒会費・PTA会費

- 卒業アルバム代等

- オンライン学習通信費

参照:就学援助制度について(就学援助ポータルサイト)|文部科学省

詳細については、お住まいの地域の市区町村役場の担当窓口までお問い合わせください。

高等学校等就学支援金制度

高等学校等就学支援金制度は、授業料に充てるための就学支援金を支給する制度です。対象者は日本国内在住で高等学校に在学しており、世帯年収約910万円未満の世帯の学生が対象です。

原則として、入学時の4月に必要書類を学校等に提出する必要があり、申請手続き自体はオンラインで行うことができます。紙で申請を行う場合は、学校を通して配布される「受給資格認定申請書」にくわえ、マイナンバーカードの写しなどが必要です。

支給限度額は学校の区分(公立・国立・私立)や、全日制・定時制・通信制などの分類によっても変動するため、詳細は文部科学省の公式ホームページでご確認ください。

高校生等奨学給付金

高校生等奨学給付金は、すべての意思ある学生が安心して教育を受けられるよう、授業料以外の教育費負担を軽減するために支援を行う制度です。授業料以外の教育費とは、教科書費や教材費、学用品費、通学用品費、教科外活動費、入学学用品費、修学旅行費、通信費などが該当します。

生活保護世帯や年収約270万円未満(住民税所得割非課税)の世帯が支給の対象となり、国の補助基準は次のとおりに定められています。

| 高校生等奨学給付金の補助基準 | ||

|---|---|---|

| 項目 | 国立・公立高等学校等に在学 | 私立高等学校等に在学 |

| 生活保護受給世帯【全日制等・通信制】 | 年額32,300円 | 年額52,600円 |

| 非課税世帯【全日制等】(第1子) | 年額117,100円 | 年額137,600円 |

| 非課税世帯【全日制等】(第2子以降) | 年額143,700円 | 年額152,000円 |

| 非課税世帯【通信制・専攻科】 | 年額50,500円 | 年額52,100円 |

なお、実際の制度内容は各都道府県によって詳細が異なります。本制度を検討する際は、「高校生等奨学給付金のお問合わせ先一覧」を参照して、担当窓口に確認しましょう。

奨学金制度

大学以降の学校に入学する際には、奨学金制度を活用することで経済的な負担を軽減できます。

「奨学金制度」は、経済的な理由で進学できない学生の支援を目的とする制度で、一定の学力要件が設けられており、卒業後に返還が必要となる「貸与型」と、返還不要の「給付型」の2種類があります。

いずれも金利は低めに設定されており、債務者は親ではなく子どもであることが特徴です。

「給与型」は厳しい利用基準が設けられているため、基本的には「貸与型」を利用することになるでしょう。学校卒業後、長期にわたって毎月一定額を返済する必要があり、しっかり返済計画を立てたうえで利用を検討することが大切です。

教育ローン

奨学金制度と教育ローンはどちらも教育資金の借入ができる制度ですが、「教育ローン」は、子どもの学力や年次などの要件が定められておらず、奨学金に比べて自由な使用用途で借り入れが可能です。

ただし、借り入れを行う保護者に対しては、各会社が定める厳しい審査基準が設けられていたり、奨学金よりも金利は高い傾向にあります。

| 奨学金制度と教育ローンの違い | |||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 名称 | 奨学金制度 | 教育ローン | |||||||||||

| 参考 | 日本学生支援機構(JASSO)の第二種奨学金 | 日本政策金融公庫の教育一般貸付 | |||||||||||

| 返済者 | 子 | 保護者 | |||||||||||

| 借り方 | 毎月定額 | 一括 | |||||||||||

| 借入額 | 毎月2万〜12万円 ※私立大学(医・歯)は4万円の増額が可能 ※私立大学(薬・獣医)は2万円の増額が可能 ※短期・大学院・高等専門学校の場合は異なる | 最大350万円 ※一定要件を満たす場合は最大450万円 | |||||||||||

| 返済期間 | 最長20年 | 最長18年 | |||||||||||

| 金利 | 基本月額(利率固定):最大0.905% 基本月額(利率見直し):最大0.3% 増額部分(利率固定):最大1.105% 基本月額(利率見直し):最大0.5% ※令和4年度3月を参照 ※当月中に貸与終了した者の貸与利率 | 1.95% ※固定金利 ※基準日:令和5年6月 | |||||||||||

| 利息発生時期 | 学校卒業後 | 借り入れの翌月 | |||||||||||

参照※2:利息付き奨学金の貸与利率(平成19年4月以降に採用された方)|日本学生支援機構

参照※3:教育一般貸付(国の教育ローン)|日本政策金融公庫

教育ローンは大きく分けて「国の教育ローン」と「民間の金融機関の教育ローン」の2種類あり、国の教育ローンは借入上限額が350万円ですが、民間の教育ローンは、借入金額や金額の条件が金融機関によって異なります。

クラウドローンは、希望借入額や年収を入力すると、借入が可能か無料でシミュレーションができ、続けて保証会社の事前審査を申請すると、審査結果に応じて借入可能な銀行から直接教育ローンの提案が届きます。そのまま希望する金融機関へ申し込みもできるので、利用を検討している方はまずはシミュレーションから試してみてください。

クラウドローンの概要

- 最適な銀行ローンのマッチングサービス(提携金融機関は30以上/金利は1.8%~)※

- 借入が可能かシミュレーションできる

- 提携の保証会社による事前審査が可能

- 審査結果に応じて、借りられる銀行から直接融資の提案が届く

- 希望する銀行にそのまま申し込みできる

※2023年12月時点

教育資金の準備のコツ

多額な資金が必要となる子どもの教育資金。そんな教育資金を準備するためのコツとして、「少しでも早い時期から準備を開始する」「貯めた資金は分散させて管理する」の2つが挙げられます。詳しく見ていきましょう。

少しでも早い時期から準備を開始する

子どものための教育資金は、少しでも早い時期から準備を始めることが大切です。毎日の暮らしのなかで生活費を少しずつやりくりしながら、コツコツ貯金しましょう。

貯金を増やすためにはなるべく生活費を抑えたいところ。なかでも通信費や保険料などの「固定費」が削減できれば、翌月以降も節約効果が続くので無理なく節約できます。

節約で浮いたお金や貯金のためのお金は、収入を得たタイミングで貯金用口座に移す「先取り貯金」を実践しましょう。確実に貯金ができ、貯金用口座で生活費とは別で管理することで、うっかり使ってしまう心配もありません。

ネット回線の見直しで

かんたん固定費削減

| らくらく 光WiFiコンシェルジュ | ・ネット回線をご相談から申し込みまで丸ごとサポート ・新規契約も乗り換えもOK! ・あなたにとって最もお得なプランをご提案 ・キャッシュバックキャンペーン開催中!(※1) | 公式サイトを見る | |

ネット回線の見直しで

かんたん固定費削減

| らくらく 光WiFiコンシェルジュ | ・ネット回線をご相談から申し込みまで丸ごとサポート ・新規契約も乗り換えもOK! ・あなたに最もお得なプランをご提案 ・キャッシュバックもアリ!(※1) | |

| 公式サイトを見る | ||

貯めた資金は分散させて管理する

目的別に分散させてお金を管理することで、効率よく教育費を貯めることができます。

すぐに使う予定のあるお金はいつでも引き出せる銀行に預けておくのがベストですが、銀行にお金を預けておくだけではお金は増えません。子どもがまだ小さい場合、大学費用などしばらく使う予定のないお金については、資産運用でお金を増やすことも挑戦しましょう。

「NISA」や「投資信託」を活用すれば、比較的低いリスクで資産を増やせる可能性があります。ほかにも、「学資保険」など貯蓄性のある保険商品を活用するのも一つの手です。

数年以内に使う予定のあるお金については、比較的利息の高いネット銀行の定期預金を活用すると良いでしょう。以下は比較的金利が高く、おすすめのネット銀行になります。

いずれかひとつの場所に資産を集中させるのではなく、用途や使用するまでの期間にあわせて、複数の場所で管理することで、効率よく教育資金を準備することができますので、まずは貯金を用途にわけてみましょう。

監修者お子様がまだ小さいうちは大学進学まで期間がありますので、長期投資に向いているNISAを利用するのもおすすめです。ただし、小学校進学時のランドセル購入費用など近い将来に必要な教育資金は運用へは回さずに現金貯金として貯めておく必要もあり、いくらを投資に回して、いくらを現金としてもっておくのか、一度シミュレーションしておくことも大切です。

教育費を効率よく準備する4つの方法

子どもの教育資金の準備方法にはさまざまな方法がありますが、主に次の4つがおすすめです。

参考までに、オカネコのアンケート調査によると、教育費の準備方法としてもっとも多かった回答が「預貯金」でした。「学資保険」や「資産運用」を活用している方も多く、さまざまな方法で準備していることが伺えます。

子どもの教育資金は非常に高額なので、毎日の生活費をやりくりするだけでは十分な金額を準備することは難しいといわざるを得ません。

生活費を節約することはもちろん大切ですが、これらの方法を実践することで、より効率良く子どもの教育資金を準備できるようになります。それぞれの方法について解説していくので、ぜひ参考にしてください。

NISAを活用する

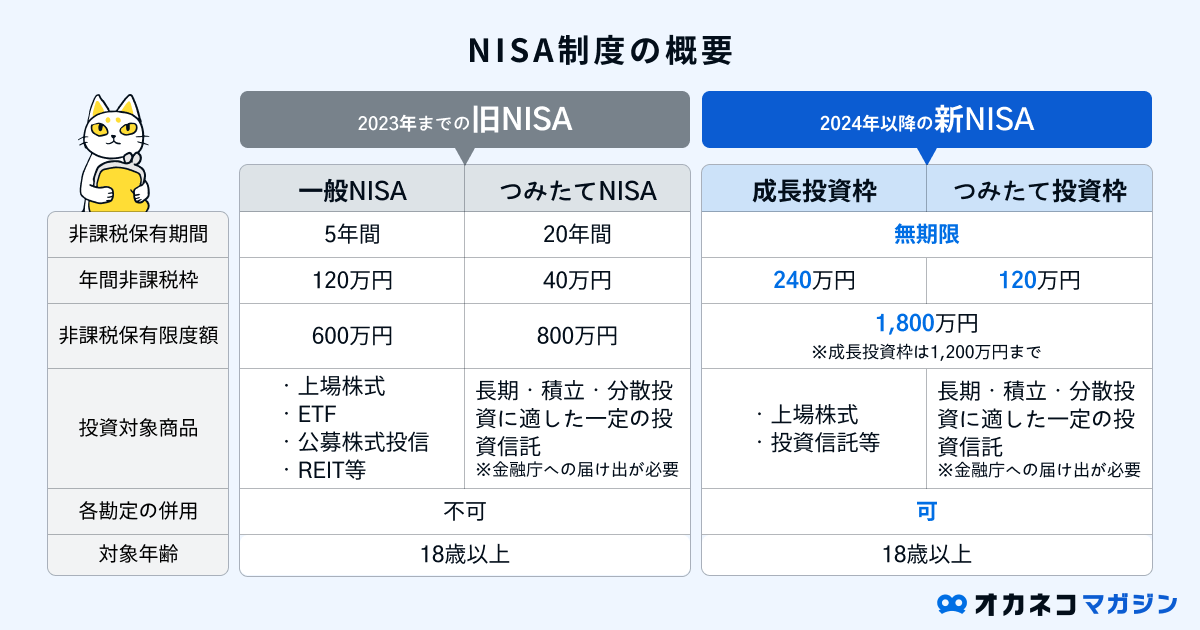

子どもの教育資金を準備する際は、「NISA」を活用するのがおすすめです。通常の金融投資では利益に対して20.315%が課税対象ですが、NISA制度を活用すれば年間非課税枠内の投資であれば、得られた利益が非課税になる税制優遇制度です。

2024年より新NISA制度が始まり、非課税保有期間は無期限化かつ年間非課税枠が大幅に拡大され、よりメリットの大きい資産形成手段となりました。

旧NISA制度では、一般NISAとつみたてNISAが年単位の選択性で、両者の併用ができませんでしたが、新NISAでは「成長投資枠」と「つみたて投資枠」の2つの併用が可能です。

毎月の長期の積立投資は「つみたて投資枠」で、株主優待や配当目当ての株式投資や一括投資は「成長投資枠」で、などとうまく使い分けられると、新NISAのメリットを最大限享受できるでしょう。

なお、2023年までのNISA・つみたてNISAの買付・積立投資は2023年で終了となりましたが、2024年以降の新NISA制度とは別枠で非課税保有枠が継続されます。

また、同じく2023年で制度が終了した18歳未満の子どもを対象とした「ジュニアNISA」の保有商品は、制度廃止後も非課税枠内での運用が可能です。

2024年からの新しいNISA制度はこれまでよりも使いやすくなるため、子どもの教育資金の積み立てにぜひ活用しましょう。

NISA口座におすすめ!

おすすめのネット証券口座

| SBI証券 | ・国内株式個人取引シェアNo.1(※1) ・投資初心者におすすめ! | 公式サイトを見る | |

| 楽天証券 | ・NISA口座開設数3年連続No.1(※2) ・楽天ポイントも貯まる! ・2023年10月1日より、手数料コースを「ゼロコース」に設定で手数料無料 | 公式サイトを見る | |

※2 : 主要ネット証券5社(auカブコム証券、SBI証券、松井証券、マネックス証券、楽天証券(かな順))で比較。2023年3月30日現在、楽天証券調べ

NISA口座におすすめ!

おすすめのネット証券口座

| SBI証券 | ・国内株式個人取引シェアNo.1(※1) ・投資初心者におすすめ! | |

| 公式サイトを見る | ||

| 楽天証券 | ・NISA口座開設数3年連続No.1(※2) ・楽天ポイントも貯まる! ・2023年10月1日より、手数料コースを「ゼロコース」に設定で手数料無料 | |

| 公式サイトを見る | ||

※2 : 主要ネット証券5社(auカブコム証券、SBI証券、松井証券、マネックス証券、楽天証券(かな順))で比較。2023年3月30日現在、楽天証券調べ

自動積立預金や財形貯蓄制度などで「先取り貯金」をする

子どもの教育資金を着実に貯金するには、「先取り貯金」を駆使しましょう。先取り貯蓄をすれば、先にお金を貯金へ回しているので、手元のお金を使い込んでしまう事態を防ぐことができます。

先取り貯金を実践する際は、「自動積立預金」や「財形貯蓄制度」など、自動的に貯蓄用の口座にお金が振り込まれる方法を選択するのがおすすめです。ただし、積立預金は非常に低金利であるためにそこまでの利息が期待できず、財形貯蓄制度は制度を導入している企業に勤めている方しか利用できません。

先ほどご紹介したNISAや投資信託でも自動振替設定をすれば、比較的低いリスクで自動的に貯金ができますので、まだ実践していない方はこれを機に挑戦してみましょう。

学資保険などの生命保険を活用する

子どもの教育資金を準備するには、学資保険などの積立型保険を活用するのもおすすめです。

これらの保険は「貯蓄型保険」とよばれ、契約期間の満了時には「満期保険金」、保険契約の解約時には「解約返戻金」など、払い込んだ保険料が将来的に返ってきます。万一の事態には保障も受けられるので、保障も用意しながら将来に向けた貯蓄へ取り組みたい方におすすめです。

一方で、これらの貯蓄性のある保険は、一般的な掛け捨て型保険よりも毎月の保険料が高めに設定されています。子どもの教育資金を意識するあまり、現在の家計を圧迫しては元も子もないので、収支状況と照らし合わせながらバランスをみて活用しましょう。

祖父母からの援助を受ける

最後に、子どもの教育資金として祖父母からの援助を受けることもあるでしょう。祖父母から援助を受ける際は、「教育資金の一括贈与に係る贈与税非課税措置」を活用することを検討してください。

この非課税措置により、30歳未満の受贈者に対して直系尊属から教育資金の贈与を受ける場合は、受贈者ひとりあたり1,500万円までが非課税となります。

国税庁によると、教育資金は次に該当する範囲と定められています。

- 学校等に対して直接支払われる金銭

- 入学金、授業料、入園料、保育料、施設設備費または入学試験の検定料など

- 学用品の購入費、修学旅行費や学校給食費など

- 学校等以外に対して直接支払われる金銭で、社会通念上相当と認められるもの

- 教育に関する費用(学習塾や家庭教師など)

- スポーツに関する費用(各種スクール、クラブ活動など)

- 上記のために必要な物品購入費用

- 通学定期券代、留学のための渡航費などの交通費

- その他、学生等の全部または大部分が支払うべきであると学校等が認めたもの

参照:No.4510 直系尊属から教育資金の一括贈与を受けた場合の非課税|国税庁

また、「教育資金の一括贈与に係る贈与税非課税措置」は令和5年(2023年)3月31日までの期限が設けられていましたが、令和5年度の税制改正の大綱により2026年3月31日まで期間が延長されることとなりました。

最大1,500万円までの教育資金は非課税となりますが、教育資金として使いきれなかった分や、教育資金の名目で受け取ったあとで別の目的(預金など)に使用した場合は課税対象となるので気をつけましょう。

まとめ

子どもの教育資金は以下の通り、多額の費用がかかります。

子どもの教育資金を準備するには、日々の生活費を節約するとともに、先取り貯金を実践しながら金融投資にも挑戦し、教育資金を補填するためのさまざまな制度を活用することが大切です。

「何から始めれば良いかわからない」「住宅購入や老後資金の貯金もあわせてどのくらい貯金すれば良いのか?」などの不安や疑問をお持ちの方も多いかもしれません。そんな方は、お金の専門家であるFPに相談しましょう。

当サイトが運営する「オカネコ」には多数のお金のプロが在籍し、チャットやZoomで自宅にいながらライフプランについて無料で相談することができます。

まずは家計状況を診断し、コメントに今不安に思っていることや悩みを記入したら、お金の専門家からメッセージがきますので、気軽に相談してみましょう。

クチコミ満足度4.8※

あなたのお金の悩みをプロが解決

✓全国対応のオンライン相談

✓無料のライフプランシミュレーションで不足額が見える化

✓気になる同世代の平均年収・貯蓄もわかる

\教育費いくら必要?どう備えればいいの?/

※オカネコに寄せられたクチコミの平均点(集計期間:2019/11/09 ~ 2023/12/13)