| 監修者 | |

| 株式会社400F オンラインアドバイザー 松井 大輔 1級ファイナンシャル・プランニング技能士 / CFP® / 証券外務員一種 この専門家にチャットでお金の相談をする(チャット相談は無料診断後に可能です) |

生命保険文化センターの「生活保障に関する調査(令和元年度)」によると、50代の男性の88.2%、女性は93.5%もの人たちが自身の老後生活に不安を感じています。(※1)

また、同調査では老後の生活資金として、公的年金だけでは不十分と考える男女が全世代で80%を超える結果となっており、50代に絞ると男性が81.3%、女性は85.4%となります。(※2)

これらのことから、間近に迫った老後の生活資金に対して、強い不安を抱えている50代の方々が大勢いることが伺えます。

老後の生活を豊かにするには、今後のライフイベントやそれにかかる費用など、大まかな概要を把握しておくことが大切です。また、50代からでも老後を見据えた貯金を始めるのに遅すぎることはありません。

今後起こり得るライフイベントとその費用感、50代の方々にもおすすめの貯金方法についてご紹介していきます。

また、全年代・世帯別の平均貯金額や中央値については、以下のコンテンツを合わせて参考にしてみて下さい。

監修者老後生活に対する調査によると50代男性の81.3%、女性の85.4%が公的年金だけでは不十分と考えているという結果がでており、老後に対する強い不安を感じていることが伺えます。

このような状況において「50代から老後に対する備えをするのでは遅すぎるのでは?」と、考える方もいらっしゃるかもしれませんが、決して遅すぎると諦める必要はありません。

今後のライフイベントや、それにかかる費用など、大まかな概要を把握しておくことが大切です。老後の必要資金を見積もり、現在の収入と支出を比較して、どのくらい貯金すべきかを計算してみましょう。

- 50代の平均貯金額は1,199万円、一方で中央値は260万円。二人以上世帯の平均貯金額は約1,253万円、中央値は約350万円。単身世帯における平均貯金額は約1,048万円、中央値は52.5万円。

- 50代以降のライフイベントと必要になる費用の一例として、子どもの進学と自立、親の介護費用、親の相続や葬儀費用、老後資金などがある。

- 世帯によって必要な金額は異なるが、ゆとりのある老後生活には多額の貯金が必要です。50代の今からでも、必要であれば積極的に貯金と資産運用に取り組みましょう。

注記:当サイトを経由したお申し込みがあった場合、当社は提携する各企業から報酬の支払いを受けることがあります。提携や報酬の支払いの有無が、当サイト内での評価に影響を与えることのないようにしています。

参照※1 : 令和元年度「生活保障に関する調査」(令和元年12月発行)全体版 81ページ|生命保険文化センター

参照※2 : 令和元年度「生活保障に関する調査」(令和元年12月発行)全体版 83ページ|生命保険文化センター

50代の平均貯金額は1,199万円、中央値は260万円

はじめに、金融広報中央委員会の「家計の金融行動に関する世論調査」の統計データを参照して、各年代の平均貯金額をみていきましょう。

統計データでは「平均値」と「中央値」という2つの概念が登場しますが、それぞれが示す意味は次のように異なります。

- 平均値:複数の数を等分したときの値(例:0・0・6の3つの数字の平均値は2)

- 中央値:複数の数を順に並べたときの中央にくる値(例:0・0・6の3つの数字の中央値は0)

平均値は、全てのデータを当分に均したときの値を示しますが、一部の高所得者層によって数値が大幅に引き上げられてしまう可能性があります。

一方、中央値は全てのデータを少ない順に並べた場合のちょうど中央にくる値を示すため、私たちが普段からイメージする平均に近しい数値といえます。

令和4年度の調査データによると、50代の平均貯金額は1,199万円となっていますが、一方の中央値は260万円です。自身の貯金額と比較する際は、中央値の値と比較するのがよいでしょう。

50代.jpg)

参照 : 家計の金融行動に関する世論調査[総世帯調査] 令和4年調査結果 各種分類別データ シート4|知るぽると 金融広報中央委員会

日本では年齢を重ねるにつれて収入が上がる傾向が強く、各年代と比較しても50代の平均貯金額や中央値は高い数値です。

一方、60代以降も平均貯金額や中央値は上がっていき、3,000万円以上の金融資産を保有する世帯が全体の2割弱まで増えます。ただし、上記のデータは総世帯の平均値となっており、夫婦2人暮らしや家族がいる世帯、一人暮らしなど、ライフスタイルによっても実際の貯金額は異なるでしょう。

そこで、次に二人以上世帯と単身世帯における50代の平均貯金額についても確認していきます。

監修者50代になると1,000万円以上の貯金がある世帯も増えていますが、貯蓄だけでなく、老後生活に必要な保険や介護費用、医療費などにも備えておくことが大切です。

50代からでも、貯蓄を始めたり備えておくことは決して遅くはありませんので、長期的な視野で老後資金を考え、今からしっかり準備していきましょう。

50代の二人以上世帯の場合

金融広報中央委員会の「家計の金融行動に関する世論調査」によると、50代の二人以上世帯の平均貯金額は、次のとおりです。

参照 : 家計の金融行動に関する世論調査[二人以上世帯調査] 令和4年調査結果 各種分類別データ シート4|知るぽると 金融広報中央委員会

50代の二人以上世帯の平均貯金額は約1,253万円、中央値は約350万円です。一切の金融資産を持たない方々を含めると、50代で貯金が100万円未満の世帯割合は全体の3割を超える結果に。

一方で、1,000万円以上の貯金がある世帯割合も3割を超えていますが、本データは夫婦2人暮らし世帯のみならず、子どもがいる世帯も含まれています。

子どもの教育資金は「人生の3大支出(教育費用・住居費用・介護費用)」に数えられるほど高額な費用となるため、その支払いの有無によって貯金額に大きな差があると考えられます。

50代の単身世帯の場合

50代の単身世帯における平均貯金額についても確認していきましょう。同じく金融広報中央委員会の「家計の金融行動に関する世論調査」を参照すると、単身世帯の平均貯金額は次のとおりです。

参照 : 家計の金融行動に関する世論調査[単身世帯調査] 令和4年調査結果 各種分類別データ シート4|知るぽると 金融広報中央委員会

50代の単身世帯における平均貯金額は約1,048万円、中央値は52.5万円です。

二人以上世帯の平均貯金額が1,253万円、中央値が350万円であることを踏まえると、単身世帯よりも二人以上世帯のほうが貯金を強く意識していることが伺えます。

また、金融資産非保有世帯を含めると、50代で100万円未満の貯金額の世帯割合は全体の約半分と、二人以上世帯に比べ得て非常に高い数値となっています。

年収別の貯金額

「収入は増えないのに、支出は増える一方でなかなか貯金ができない…」とお困りの方も多いのではないでしょうか。今度は角度を変えて、年収別の貯金額割合を確認していきましょう。

| 年収別の平均貯蓄額(令和4年) | |||||||

|---|---|---|---|---|---|---|---|

| 年収別 | 収入はない | 300万円未満 | 300~500万円未満 | 500~750万円未満 | 750~1,000万円未満 | 1,000~1,200万円未満 | 1,200万円以上 |

| 金融資産非保有 | 62.6% | 37.5% | 23.6% | 17.6% | 13% | 12.5% | 14% |

| 100万円未満 | 9.4% | 14.6% | 11.7% | 8% | 5.5% | 4.9% | 3.1% |

| 100~200万円未満 | 2.9% | 7% | 7.7% | 7.2% | 4.2% | 6.1% | 1.7% |

| 200~300万円未満 | 2.1% | 5.4% | 5.2% | 4.8% | 3.7% | 1.5% | 2.4% |

| 300~400万円未満 | 3.4% | 4.3% | 5.2% | 5.8% | 4% | 3.4% | 2.7% |

| 400~500万円未満 | 0% | 2.1% | 3.6% | 4.8% | 1.8% | 3% | 2.7% |

| 500~700万円未満 | 2.4% | 5.4% | 7.4% | 7.7% | 8% | 3.8% | 4.1% |

| 700~1,000万円未満 | 1.3% | 3.6% | 6.1% | 7.2% | 8.4% | 9.1% | 5.1% |

| 1,000~1,500万円未満 | 1.8% | 4.3% | 7.6% | 8.5% | 13.2% | 12.2% | 7.9% |

| 1,500~2,000万円未満 | 0.3% | 3.2% | 4.1% | 6.2% | 8% | 6.5% | 6.5% |

| 2,000~3,000万円未満 | 2.4% | 3.8% | 5.7% | 7.5% | 10.5% | 9.9% | 13% |

| 3,000万円以上 | 2.1% | 6% | 9.9% | 12% | 16.2% | 25.1% | 33.6% |

| 無回答 | 9.4% | 2.9% | 2.3% | 2.8% | 3.3% | 1.9% | 3.1% |

| 平均 | 260万円 | 650万円 | 974万円 | 1,319万円 | 1,873万円 | 2,687万円 | 3,595万円 |

| 中央値 | 0万円 | 50万円 | 300万円 | 500万円 | 967万円 | 1,063万円 | 1,800万円 |

参照 : 家計の金融行動に関する世論調査[総世帯調査] 令和4年調査結果 各種分類別データ シート4|知るぽると 金融広報中央委員会

上記の結果を見ると、年収が300万円を超えると平均貯金額が1,000万円近い金額となり、300万円未満の人たちと比べて、中央値は約6倍にまで増えます。

以降も年収が増えるにつれて、平均値、中央値ともに増えていき、年収が1,000万円を超えると平均値は2,000万円を超え、中央値も1,000万円を超えてきます。

収入が多ければ多いほど、貯金に回せる金額も増えると考えられますが、年収が1,000万円を超えていても、17%前後の世帯は金融資産保有額が100万円未満という結果です。

一方、実は年収が300万円未満でも約17%もの世帯が1,000万円以上の貯金に成功しています。つまり、年収が少なくても、貯金に取り組む姿勢によって、老後を豊かに暮らすのに十分な額の貯金を作ることができるということです。

50代の約2〜3割は貯金がゼロ

50代の金融資産非保有(貯金ゼロ)の世帯の割合は、二人以上世帯で24.4%、単身世帯で39.6%でした。

参照 : 家計の金融行動に関する世論調査[二人以上世帯調査] 令和4年調査結果 各種分類別データ シート4|知るぽると 金融広報中央委員会

参照 : 家計の金融行動に関する世論調査[単身世帯調査] 令和4年調査結果 各種分類別データ シート4|知るぽると 金融広報中央委員会

二人以上世帯の場合は子どもの教育資金やマイホームのローン支払いなど、高額な支払いが続くことからなかなか上手く貯金できない世帯が多いことが伺えます。

平均貯金額だけをみると焦ってしまいますが、実はうまく貯金できていない人はかなり多いのです。

「オカネコ」では、簡単な家計診断をしてコメント欄にお金の悩みを記入すると、お金のプロからメッセージが届きます。そのままチャットで無料相談ができ、あなたに合った解決策を教えてくれるので、ぜひお気軽に試してみてください。

クチコミ満足度4.8※

あなたのお金の悩みをプロが解決

✓全国対応のオンライン相談

✓無料のライフプランシミュレーションで不足額が見える化

✓気になる同世代の平均年収・貯蓄もわかる

\家計の節約ポイントや効率の良い貯金方法をアドバイス!/

※オカネコに寄せられたクチコミの平均点(集計期間:2019/11/09 ~ 2023/12/13)

老後に向けた貯蓄の考え方

さまざまな統計データから50代の平均貯金額について確認してきました。 自身の貯金額と比較して、より老後への不安が強くなってしまった方も少なくないかもしれません。

ただし、上記でご紹介したデータはあくまで全国平均であるため、お住いの地域やライフスタイル、個々人の考え方などによってお金の使い方は異なります。

ここまでのデータは、ご自身がこれからどれくらいの貯金が必要かを考えるための目安として、参考程度に留めておくようにしましょう。

さて、そこで疑問に浮かぶのが「実際、どれくらい貯金をすればよいの?」という点かと思います。 基本的に、老後に向けた貯蓄の考え方は「老後の支出 – 老後の収入」によって、不足する分の金額を貯金しておく必要があります。

たとえば、総務省統計局の「家計調査年報(家計収支編)2021年(令和3年)家計の概要」では、65歳以上の夫婦のみ、65歳以上の単身世帯における家計収支の平均値を公開しています。

| 65歳以上無職世帯の月額家計収支(2021年) | ||

|---|---|---|

| 項目 | 二人以上世帯 | 単身世帯 |

| 実収入(社会保障給付を含む) | 236,576円 | 135,345円 |

| 消費支出 | 224,436円 | 132,476円 |

| 非消費支出(税金、社会保険料、借金利子など) | 30,664円 | 12,271円 |

| 不足分 | 18,525円 | 9,402円 |

参照 : 家計調査 収支項目分類の基本原則|総務省統計局

上記の結果をみると、年間で12〜24万円(月額1〜2万円)程度の不足分が発生していることがわかります。

厚生労働省の「令和3年簡易生命表の概況」によると、日本人の平均寿命は男性が約81歳、女性が約88歳です。つまり、65歳から平均寿命までの期間を考慮すると、老後の生活資金として192万〜552万円が不足する計算となります。

なお、この不足分は65歳以降、普通に生活するだけで足りなくなると考えられる金額で、老後の生活資金を豊かなものにするためにはより多くの貯金額が必要です。50代のライフイベントと必要になる費用の一例を確認していきましょう。

50代のライフイベントと必要になるお金

50代のライフイベントと必要になる費用の一例は、次のとおりです。

これらについても、統計データを用いながら、具体的にどれくらいの費用が必要なのかを解説します。

子どもの進学と自立

文部科学省の「子供の学習費調査(令和3年度)」によると、幼稚園〜高等学校(全日制)を卒業するまでの学習費総額は、次のとおりです。

| 子供の学習費総額(幼稚園〜高等学校卒業まで) | ||

|---|---|---|

| 区分 | 公立 | 私立 |

| 幼稚園 | 165,126円 | 308,909円 |

| 小学校 | 352,566円 | 1,666,949円 |

| 中学校 | 538,799円 | 1,436,353円 |

| 高等学校(全日制) | 512,971円 | 1,054,444円 |

参照 : 結果の概要-令和3年度子供の学習費調査|調査結果の概要|学校種別学習費総額の推移(表1参照)|文部科学省

上記の統計データは年額の平均値なので、一般的な幼稚園や中学校、高等学校は3年間、小学校は6年間であることを踏まえると、学習費総額は驚くほどに高額な支出となります。

また、子どもが大学に入学することを考慮すると、さらに高額な費用が必要です。日本政策金融公庫の「教育費に関する調査結果」では、令和3年度における大学の入学費用、年間の学習費総額の調査結果を公開しています。

| 子供の学習費総額(幼稚園〜高等学校卒業まで) | |||

|---|---|---|---|

| 区分 | 国公立大学 | 私立大学(文系) | 私立大学(理系) |

| 入学費用 | 672,000円 | 818,000円 | 888,000円 |

| 在学費用(年額) | 1,035,000円 | 1,520,000円 | 1,832,000円 |

これらはあくまで平均値で、お住いの地域や通学先の大学によって金額は大きく変動します。とはいえ、これまでの調査結果を考慮すると、子どもの教育資金が人生の3大支出に数えられる理由もおわかりいただけるのではないでしょうか。

親の介護費用

50代以降になると、親の介護費用もかかります。生命保険文化センターの「生命保険に関する全国実態調査」によると、介護費用の平均月額は約8.3万円、さらに一時費用(住宅改造や介護用ベッドの購入など一時的にかかった費用)の合計平均は74万円となっています。(※1)

また、同調査では介護を始めてからの期間平均が約61ヶ月としているので、これらを踏まえると介護費用として約580万円が必要です。

参照※1 : 2021(令和3)年度 生命保険に関する全国実態調査<速報版> 93,96ページ|生命保険文化センター

親の相続や葬儀費用

両親が亡くなった際、遺産相続や葬儀費用も発生します。相続の際に発生する相続税は、遺産総額から基礎控除額を差し引いた課税遺産総額に対し、民法で定められている10〜55%の税率をかけて算出されます。

| 相続税の税率 | ||

|---|---|---|

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

| 1,000万円以下 | 10% | – |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

また、遺産相続時には、死亡診断書や戸籍謄本などの取得費用も発生します。

一方、葬儀費用は、地域や規模によって100〜200万円程度と相場が変動しますが、一部の生命保険では、保障内容に葬儀費用の補填が含まれている場合があります。

老後資金

生命保険文化センターの「令和元年度 生活保障に関する調査<速報版>」によると、夫婦2人が考える老後の最低日常生活費は、平均22.1万円となっています。(※1)

また、ゆとりのある老後生活を送るための費用としては、上記金額に加えて月額で約14万円の上乗せが必要と考える世帯が多いようです。

つまり、ゆとりのある老後生活を送るためには年額で433万円、65歳から日本人の平均寿命を全うするまでの約20年間を考慮すると、8,660万円(433万円×20年)の資金が必要となります。

世帯によって必要な金額は異なりますが、ゆとりのある老後生活を送るためには多額の貯金が必要です。50代の今からでも、積極的に貯金に取り組む必要があるといえるでしょう。

参照※1 : 令和元年度 生活保障に関する調査<速報版>39,40ページ|生命保険文化センター

自身のライフイベントの確認はライフプランニングがおすすめ

ライフプランニングとは、将来起こりうるライフイベントや理想とする生き方・価値観を踏まえ、それに必要なお金を書き出した生活設計のことです。長い人生の中で起こりうるライフイベントとそのタイミング、必要なお金などが一目でわかります。

日本FP協会のHPでは、ライフプランニング表が作成できるツールが公開されています。しかし、FPなどお金の専門家に依頼すれば、より詳細かつリアルなライフプランニング表を作成してもらえるうえ、現状の課題や目的に合った解決策も提案してくれるでしょう。

「オカネコ」では、簡単な家計診断をしたあとコメント欄に「ライフプランニングをしたい」と記入すると、お金のプロからメッセージが届きます。そのままチャットで無料相談ができますので、ぜひお気軽に試してみてください。

50代が効率よく貯金する方法

50代が効率よく貯金をする方法としては、主に次の方法が挙げられます。

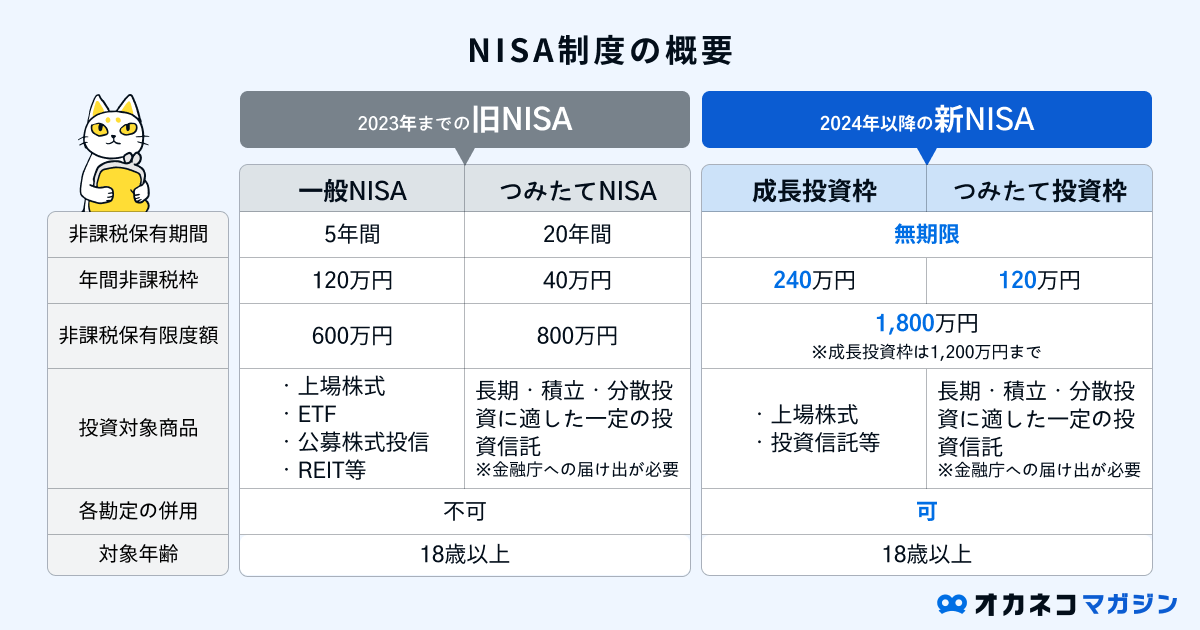

NISA

NISAは決められた年間非課税枠内の投資であれば、得られた利益が非課税になる税制優遇制度です。

2024年より新NISA制度が始まり、非課税保有期間は無期限化かつ年間非課税枠が大幅に拡大され、よりメリットの大きい資産形成手段となりました。

旧NISA制度では、一般NISAとつみたてNISAが年単位の選択性で、両者の併用ができませんでしたが、新NISAでは「成長投資枠」と「つみたて投資枠」の2つの併用が可能です。

毎月の長期の積立投資は「つみたて投資枠」で、株主優待や配当目当ての株式投資や一括投資は「成長投資枠」で、などとうまく使い分けられると、新NISAのメリットを最大限享受できるでしょう。

また、従来のNISA制度では、運用可能期間が5年や20年と決まっていましたが、2024年以降から始まった新NISAでは、非課税保有期間が無期限化されました。

つまり、50代から始めても決して遅すぎることはなく、将来を見据えた貯金をしながら、税金面で大きなメリットが得られることが特徴のおすすめの制度といえます。

なお、2023年までのNISA・つみたてNISAの買付・積立投資は2023年で終了となりましたが、2024年以降の新NISA制度とは別枠で非課税保有枠が継続されます。

NISAを活用するには、金融機関でNISA口座を開設しましょう。SBI証券などのネット証券なら、オンライン上で簡単に口座開設手続きができます。

- SBI証券

-

- 総合口座開設数No.1

- 商品ラインナップも充実

- 国内株&米国株の取引手数料無料

- 楽天証券

-

- 楽天ユーザーにおすすめ

- 楽天ポイントが貯まる&使える

- 日経テレコン(楽天証券版)が無料で利用できる

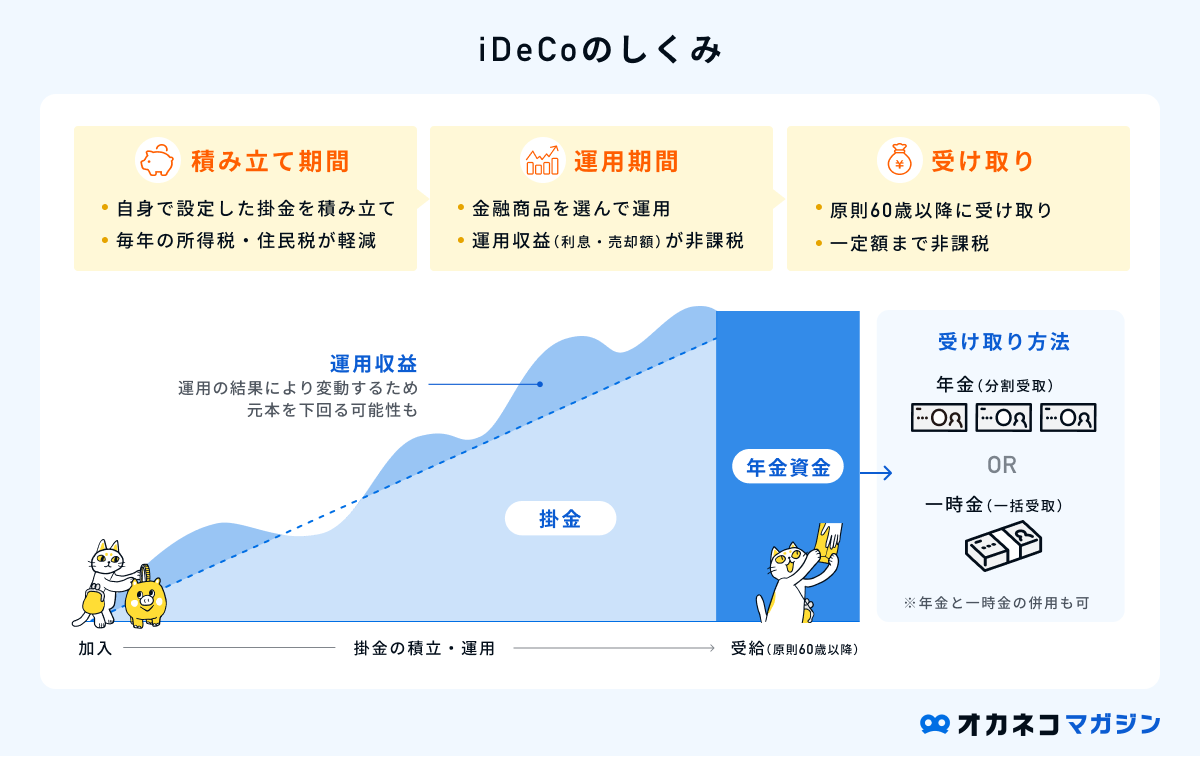

iDeCo

iDeCo(イデコ)は「個人型確定拠出年金」とよばれ、老後生活に向けた資産形成を目的とした運用方法です。

iDeCoでは、毎月の掛金が全額所得控除の対象で、非課税での運用が可能、引き出す際にも大きな所得控除が受けられるなどの大きなメリットがあります。

一方、iDeCoで運用した資産は60歳になるまで一切引き出すことができず、引き出すためには10年以上の通算加入者等期間が必要なため、これまでは50代からiDeCoを始めるのは遅いとされてきました。

ですが、iDeCoは2022年4月1日からの税制改正によって、資産の引き出し期間が60〜75歳(改正前は70歳)までに拡大されたため、50代からでもiDeCoのメリットを活かしやすくなっています。

また、同年の制度改正に伴い、勤務先が代わりに掛け金を拠出してくれる「企業型DC(企業型確定拠出年金)」との併用も可能となっています。

50代であっても活用しやすい制度内容に変更されているので、まだiDeCoを活用していない50代の方は、これを機にぜひ検討してみましょう。

参照 : iDeCo公式サイト

SBI証券のiDeCo

- 2023年iDeCo新規加入者数No.1※

- ネット証券内でもトップクラスの運用商品数

- ツール・ロボアド・サポート体制も充実

楽天証券のiDeCo

- 楽天経済圏を利用している人におすすめ

- 楽天インデックスシリーズが購入できる

※2023年5月SBI証券調べより。参照:SBI証券|SBI証券のiDeCo(個人型確定拠出年金) が選ばれる3つの理由

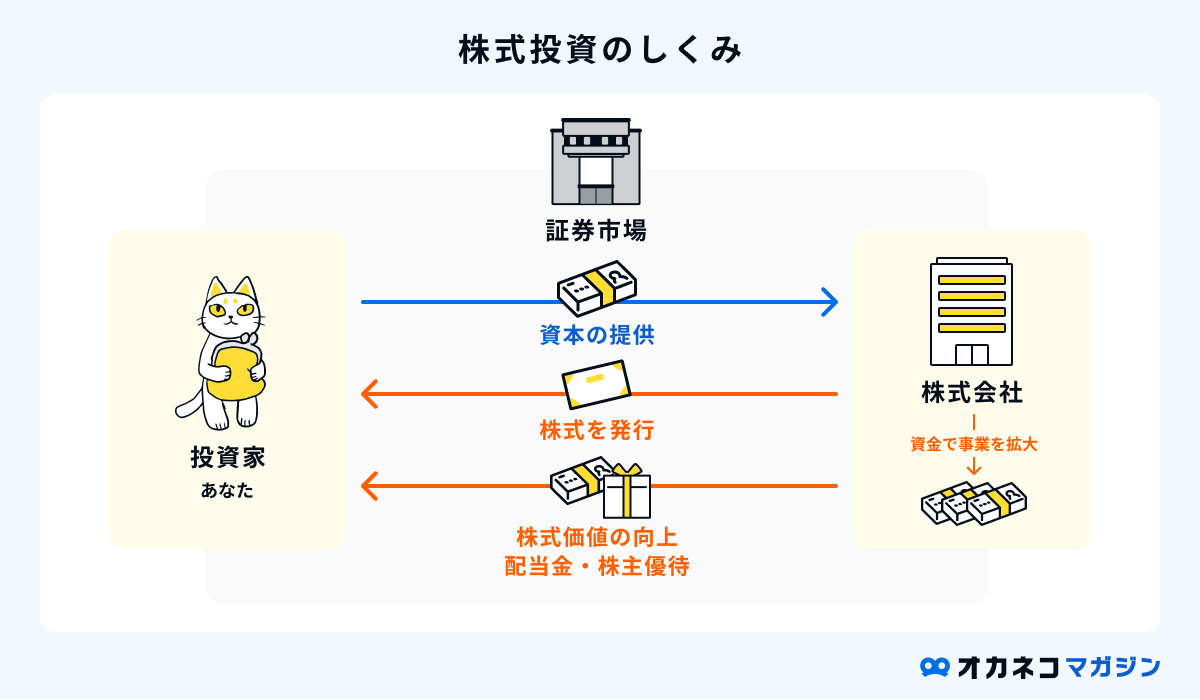

株式投資

株式投資は、証券会社に口座を開設し、企業の株式を購入して利益を得る運用方法です。投資の王道ともいえる方法で、株式の売買益によるキャピタルゲイン、または株主に分配される配当金によるインカムゲインの2軸で利益を得ます。

従来の株式投資は、購入可能な1単元が100株や1,000株に設定されていることが多く、数十万円を超える資金が必要となるケースが一般的でした。

昨今では、数万円から購入可能なミニ株が登場しており、資金が少ない方でも株式投資に挑戦できるようになりました。

ただし、株価は景気や企業の不祥事などで暴落してしまうリスクがあり、相場によっては元本割れが発生する場合があります。成長が見込める銘柄選びや、売買するタイミングなどをしっかり見極めることが大切です。

常に知識を吸収する貪欲さが求められるので、まずは投入資金が少なく済むミニ株から始めて、本格的な株式投資に少しずつ慣れていきましょう。

投資信託

投資信託は、投資家から集めた資金をファンドマネージャーが運用し、その運用で利益が出た場合に配当金が受け取れる運用方法です。

初心者の方におすすめの理由は、少額から資産形成を開始でき、投資家の代わりにプロの専門家が運用を行ってくれるので、自分で売買のタイミングを判断しなくて良いというメリットがあるためです。

投資信託による運用は、株式や債券、不動産など、多岐に渡る分散投資で行われるので、リスク分散が可能な点もメリットといえます。

一方で、投資信託で運用をする際には、定期的な運用コストが発生する点には注意が必要です。また、元本保証がされているわけではないため、市場相場によっては元本割れを起こしてしまう可能性もあります。

運用先を選ぶためにはある程度の金融知識も必要です。どれにすべきか迷ったときは、ファイナンシャル・プランナーなどの専門家に相談してみましょう。

財形貯蓄制度

財形貯蓄制度は、一定金額を勤務先の給料から天引きの形で、企業が提携する銀行口座へ自動的に貯金できる制度です。

毎月の給与から自動的に先取り貯金ができるので、わざわざ貯金用口座にお金を移す手間や手数料がかからず、お金の使いすぎを予防できます。

また、財形貯蓄制度には、貯金の目的によって「住宅用」「年金用」「その他」の3つに分類され、場合によっては税負担の軽減効果が期待できたり、住宅ローン融資が受けられたり、さまざまなメリットがあります。

制度の仕様上、財形貯蓄制度を導入済みの企業で勤務している方しか利用できませんが、手元のお金をついつい使い込んでしまう方にはおすすめの制度です。

積立保険

積立保険(貯蓄型保険)は、終身保険や養老保険、学資保険など、将来的に払い込んだ保険料が返ってくる可能性がある保険商品全般の総称です。

- 終身保険:解約時に解約返戻金が受け取れる

- 養老保険:死亡保障を備えながら、満期を迎えた際に満期保険金が受け取れる

- 個人年金保険:一定期間まで保険料を払い込み、以降は一定額の年金を定期的に受け取れる

- 学資保険:子供が一定年齢に達するとお祝い金が受け取れる

万一のときの死亡保障を備えつつ、毎月の保険料という形で保険会社へ貯金していくことが可能です。貯蓄性のある保険の特徴として、一般的な掛け捨て型保険に比べて保険料が割高なのが欠点として挙げられます。

現在の家計を圧迫しては元も子もないので、毎月の収支状況とのバランスを見ながら、掛け捨て型保険と積立保険を併用するのがおすすめです。

債券

投資の世界における債券とは、投資家が国や地方公共団体などに対して資金を提供し、それに対して利子を得る方法をいいます。

資金の提供を受けた団体は「債券」という証書を投資家に発行し、償還までの期間中は利子を支払い続け、償還のタイミング(満期)を迎えたら額面全額を投資家に返却します。

債券の発行者は多種多様で、国や地方公共団体をはじめ、民間企業など多岐にわたります。発行者の信用度が高ければ高いほど、リスクが低い投資方法といえます。

債券の途中売却も可能ですが、途中売却の場合は損失が出る可能性があり、為替相場の状況によっても為替差損が発生する可能性があります。

また、発行者の財務状況が悪化すると、元本や利子の支払い不能リスクなどがある点には注意が必要です。

とはいえ、他の金融商品への投資方法に比べて、比較的リスクが低めの方法です。

税制上の優遇制度である「NISA」や「iDeCo」を活用したうえで、なお余剰資金がある場合に検討するのがおすすめです。

不動産

不動産投資には、自身で物件を購入して運用する不動産投資と、不動産が対象の投資信託の「REIT(リート)」の2種類があります。

どちらの不動産投資も、大きく分けると収益源は次の2通りになります。

- 家賃収入:賃貸に出す際の家賃

- 売買所得(譲渡所得):購入時よりも不動産価額が値上がりしたときに売却

一般的に、自己で物件を所有して運用するには多額の資金が必要で、維持コストなどの諸費用も発生してしまいます。

一方、REITの場合は、プロの専門家が投資家の代わりに不動産投資を行うため、物件を自身で管理する手間がかからず、少額で複数の不動産に対して分散投資を行えます。

自分で不動産を購入するよりも手軽に不動産投資が始められるので、不動産に興味がある方はREIT(不動産投資信託)から始めてみるのも選択肢のひとつです。

ただし、他の投資手法と同様で、さまざまな管理コストや元本保証がされているわけではない点にご注意ください。

監修者資産形成方法のひとつに不動産投資があります。不動産投資は、自己で物件を所有して運用する不動産投資と、不動産が対象の投資信託の「REIT(リート)」の2種類があります。

自己で物件を所有する場合は大きな資金が必要になりますが、REITの場合は専門家が投資家の代わりに不動産投資を行うため、物件を自分で管理する手間がかからず少額で複数の不動産に分散投資を行うことができます。

固定費の見直し

50代の方が貯金を始めるには、これまでの固定費を見直して支出を減らす工夫をすることも大切です。一般的な固定費の一例は以下のとおりです。

- 居住費(家賃、住宅ローン、固定資産税など)

- 水道光熱費(基本料金部分)

- 通信費(インターネット代、スマホ代)

- 保険料(生命保険、損害保険など)

- 自動車維持費(車検、自動車ローン、駐車場代など)

- 月額サービス(定期購入・サブスクリプション)

固定費の中でも50代の方がまず見直したいのが「住宅ローン」です。

現在は金利が低い傾向にあり、借入残高や返済期間の残りがどのくらいあるかにもよりますが、金利が年1%以上低くなる借り換え先があれば、利息負担を軽減できる場合があります。

以下のサイト(モゲチェック)では、各金融機関のさまざまな住宅ローンが一覧で表示され、簡単に比較検討ができます。金利だけでなく諸費用はいくらかかるのか、どのような団体信用生命保険が付いているのかなどの確認も可能。

ほかにもAIが審査に通りやすく自分に合う住宅ローンを提案してくれたり、銀行に行かなくても自宅で事前審査までスムーズに行うことができるので、住宅購入を検討している方はぜひ試してみてください。

また、水道光熱費や通信費は、ご家庭にあった契約状況に見直すことで、毎月の支払額が抑えられる可能性があります。セット割や家族割など各社からさまざまな特典が出ていますので、この機会にぜひ一度見直してみてはいかがでしょうか。

でんき・ガスの見直しで

かんたん固定費削減

| 電気・ガスの比較は エネチェンジ | ・3人世帯なら平均28,311円電気代を節約!(※1) ・工事も解約も不要で、かんたん乗り換え ・キャンペーンコード「400F」でアマギフ500円分プレゼント! | 公式サイトを見る | |

まとめ

50代の平均貯金額は1,199万円、中央値は260万円です。 自身の貯金額と比較して、さらに老後への不安が強まった方も少なくないのではないでしょうか。

ですが、昨今の日本人の平均寿命は男女ともに80歳を超えており、今後も平均寿命は伸びていくと考えられています。 人生100年時代とよばれる時代に突入しており、50代からでも貯金を始めることは決して遅くありません。

老後に向けた貯蓄の考え方は「老後の支出 – 老後の収入」によって、不足する分の金額を貯金しておく必要があります。 本記事でご紹介した内容を参考にして、ゆとりのある老後生活を目指して積極的に貯金へ取り組んでみてください。

また、全年代・世帯別の平均貯金額や中央値については、以下のコンテンツを合わせて参考にしてみて下さい。

クチコミ満足度4.8※

あなたのお金の悩みをプロが解決

✓全国対応のオンライン相談

✓無料のライフプランシミュレーションで不足額が見える化

✓気になる同世代の平均年収・貯蓄もわかる

\家計の節約ポイントや効率の良い貯金方法をアドバイス!/

※オカネコに寄せられたクチコミの平均点(集計期間:2019/11/09 ~ 2023/12/13)