| 監修者 | |

| 株式会社400F オンラインアドバイザー 木下 由香 2級ファイナンシャル・プランニング技能士 / 公的保険アドバイザー / 証券外務員一種 この専門家にチャットでお金の相談をする(チャット相談は無料診断後に可能です) |

40代になると、老後の生活がより現実的なものとして感じられるようになってきます。

金融広報中央委員会の世論調査よると、40代の単身世帯の平均貯金額は818万円、2人以上世帯の平均貯金額は916万円でした。一方で、40代の単身世帯の3割以上、2人以上世帯の2割以上は貯金がまったくないという結果に。

貯金がないとお悩みの40代の方は、今のうちに自分に合う貯蓄方法を見つけて実践することが大切です。これを機に、老後のお金の不安を払拭しましょう。

全年代・世帯別の平均貯金額や中央値については、以下のコンテンツを合わせて参考にしてみて下さい。

- 40代の平均貯金額は、単身世帯は平均値818万円・中央値92万円、2人以上世帯は平均値916万円・中央値300万円。

- 40代では単身世帯の3割以上、2人以上世帯の2割以上は貯金がない。

- 40代以降は、子どもの進学、マイホームの購入、親の介護といったライフイベントが控えている。老後資金の準備は今のうちから始めておきましょう。

注記:当サイトを経由したお申し込みがあった場合、当社は提携する各企業から報酬の支払いを受けることがあります。提携や報酬の支払いの有無が、当サイト内での評価に影響を与えることのないようにしています。

参照 : 家計の金融行動に関する世論調査(令和3年)単身世帯 シート4

参照 : 家計の金融行動に関する世論調査(令和3年)2人以上世帯 シート4

40代の平均貯金額は891万円、中央値は200万円

金融広報中央委員会の世論調査より、年代別の貯蓄額の平均値・中央値を抜粋し表にしました。

| 年代別の貯蓄額の平均値・中央値 | ||||

|---|---|---|---|---|

| 年代 | 単身世帯 | 2人以上世帯 | ||

| 平均値 | 中央値 | 平均値 | 中央値 | |

| 20代 | 179万円 | 20万円 | 212万円 | 63万円 |

| 30代 | 606万円 | 56万円 | 752万円 | 238万円 |

| 40代 | 818万円 | 92万円 | 916万円 | 300万円 |

| 50代 | 1,067万円 | 130万円 | 1,386万円 | 400万円 |

| 60代 | 1,860万円 | 460万円 | 2,427万円 | 810万円 |

| 70代 | 1,786万円 | 800万円 | 2,209万円 | 1,000万円 |

参照 : 家計の金融行動に関する世論調査(令和3年)2人以上世帯 シート4

平均値と中央値の違いは以下の通りです。

- 平均値 … データの合計をデータの個数で割った値

- 中央値 … データを小さい順(または大きい順)に並べたとき真ん中にくる値

40代の貯金額を見ると、単身世帯は平均値818万円・中央値92万円、2人以上世帯は平均値916万円・中央値300万円です。単身世帯、2人以上世帯をあわせた貯蓄額は、平均値が891万円、中央値が200万円という結果に。

平均値と中央値の差が大きいことから、極端に貯金額の高いデータの影響を受け、平均貯金額が押し上げられていると判断できます。実際のところ中央値のほうが、40代のリアルな貯金額に近いと考えてよいでしょう。

監修者貯蓄額は家族構成や収入、家計状況により様々です。これらのデータは全国平均や中央値にすぎませんが、まずはご自身の貯金額がどのくらいあるのか確認してみましょう。

その上で、これから将来、経済的に安心して暮らせるようにするために、知っておきたいこと、準備できること、備えるための方法を考えていくことが大切です。

2人以上世帯の場合

続いて、金融広報中央委員会の世論調査より、40代の2人以上世帯の貯金額の割合を見ていきましょう。

.jpg)

参照:家計の金融行動に関する世論調査(令和3年)2人以上世帯 シート4

最も多いのは、金融資産非保有(貯金ゼロ)で24.8%、次に多いのは金融資産保有額100万円未満で9.4%です。40代の2人以上世帯は、4分の1が貯金ゼロ状態ということになります。

単身世帯の場合

40代の単身世帯の貯金事情は、2人以上世帯よりもさらに厳しい状況です。

.jpg)

参照:家計の金融行動に関する世論調査(令和3年)単身世帯 シート4

金融資産非保有、つまり貯金ゼロ世帯は35.7%にものぼり、3人に1人以上がまったく貯金できていないということです。

貯金ゼロ世帯の次に割合が高いのは、金融資産保有額100万円未満の層で、13.4%とこちらも高い割合を占めています。40代単身者のおよそ半数は、貯金額が100万円に満たないというのが実情です。

年収別の貯金額

参考までに、金融広報中央委員会の世論調査より、年収別の平均貯金額についても見てみましょう。

| 年収別の貯蓄額の平均値・中央値 | ||||

|---|---|---|---|---|

| 年収 | 単身世帯 | 2人以上世帯 | ||

| 平均値 | 中央値 | 平均値 | 中央値 | |

| 収入なし | 637万円 | 0万円 | 282万円 | 0万円 |

| 300万円未満 | 722万円 | 62万円 | 801万円 | 100万円 |

| ~500万円未満 | 1,035万円 | 213万円 | 1,151万円 | 300万円 |

| ~750万円未満 | 1,834万円 | 730万円 | 1,407万円 | 550万円 |

| ~1,000万円未満 | 4,639万円 | 2,570万円 | 1,789万円 | 740万円 |

| ~1,200万円未満 | 6,528万円 | 1,000万円 | 2,361万円 | 1,200万円 |

| 1,200万円以上 | 8,690万円 | 4,460万円 | 5,379万円 | 1,900万円 |

参照 : 家計の金融行動に関する世論調査(令和3年)2人以上世帯 シート4

やはり年収が高くなるほど、貯蓄額も増える傾向が見られます。

ちなみに国税庁の民間給与実態統計調査(※)によると、40代前半の給与所得者の平均年収は、男性584万円、女性324万円とされています。

年収300万円未満・年収300~500万円未満の貯蓄額の平均値・中央値を見ると、単身世帯より2人以上世帯のほうが貯蓄できている傾向にあるようです。

40代では約2〜3割は貯金がゼロ

最後に、40代の金融資産非保有(貯金ゼロ)の世帯割合を見てみましょう。

参照:家計の金融行動に関する世論調査(令和3年)単身世帯 シート4

参照 : 家計の金融行動に関する世論調査(令和3年)2人以上世帯 シート4

上の表のとおり、40代では単身世帯の3割以上、2人以上世帯の2割以上は貯金がありません。貯金がまったくないことが、老後の生活不安にもつながっていると考えられます。

クチコミ満足度4.8※

あなたのお金の悩みをプロが解決

✓全国対応のオンライン相談

✓無料のライフプランシミュレーションで不足額が見える化

✓気になる同世代の平均年収・貯蓄もわかる

\家計の節約ポイントや効率の良い貯金方法をアドバイス!/

※オカネコに寄せられたクチコミの平均点(集計期間:2019/11/09 ~ 2023/12/13)

老後に向けた貯蓄の考え方

老後の生活資金として貯蓄すべき金額を割り出すには、「老後の支出 – 老後の収入」によって不足する金額を試算するのが基本です。

老後の支出は、定年退職前の生活費の8割程度になるといわれており、例えば、現状の生活費が月15万円の場合、老後の支出は月12万円程度になる計算です。

老後もらえる年金の見込額は、日本年金機構の「ねんきんネット」に登録して試算するか、年1回送られてくる「ねんきん定期便」でご確認ください。

年金受給額は加入している年金保険の種類や加入期間によって1人ひとり異なりますが、日本年金機構のサイトより参考金額を引用します。

| 令和4年4月分からの年金月額 | |

|---|---|

| 国民年金の場合(老齢基礎年金 満額) | 64,816円 |

| 厚生年金の場合(夫婦2人分の老齢基礎年金を含む標準的な年金額) | 219,593円 |

さらに企業年金や国民年金基金、iDeCoなどに加入している方は、その分の年金受給額を上乗せした金額が老後の収入となります。

老後の生活でもし毎月5万円が不足する場合、100歳まで生き、老後の生活が35年間続くと仮定すると2,100万円が足りない計算です。

今のうちから貯金をして備えておく必要がありますが、備えるべき貯金額は家庭によってさまざまで、貯金額や年齢などによって備える手段も異なります。

ご自身にあった貯金の仕方や資産形成方法を知りたい方は、「ライフプランニング」がおすすめです。ライフプランニングとは、将来起こりうるライフイベントや理想とする生き方・価値観を踏まえ、それに必要なお金を書き出した生活設計のことです。

ライフプランニングに記載される項目には、「ご自身や家族の年齢」「その年に予想されるライフイベント」「予算」が一般的で、長い人生の中で起こりうるライフイベントとそのタイミング、必要なお金などが一目でわかります。

「オカネコ」では、簡単な家計診断をしたあとコメント欄に「ライフプランニングをしたい」と記入すると、お金のプロからメッセージが届きます。そのままチャットで無料相談ができますので、ぜひお気軽に試してみてください。

監修者老後生活は必ず訪れるものです。まだまだ先のことと思いがちですが、備えを考え始めることに早すぎることはありません。将来受け取れる見込みの年金額がどのくらいになるのかは、上記のようにある程度、想定はできます。

思っていた額よりは多いでしょうか? 少ないでしょうか? 将来の老後資金を考えた際に年金だけでは不足していた場合、どれくらい足りないか具体的にイメージしておきましょう。(※今後、将来の年金の受取金額は減る可能性もあります。)

40代のライフイベントと必要になるお金

40代以降は、子どもの進学、マイホームの購入、親の介護といったライフイベントが多くあります。

今後必要になるお金を把握し、先を見据えて貯金を始めることが大切です。40代のライフイベントと必要になるお金について、詳しく見ていきましょう。

子どもの教育費

お子さまのいる方は、進学先に合わせて教育費を貯金する必要があります。以下は、文部科学省の調査による、学年(年齢)別の学習費総額です。

| 学年(年齢)別の学習費総額 | ||

|---|---|---|

| 学年 | 公立 | 私立 |

| 3歳 | 133,353円 | 309,170円 |

| 4歳 | 140,838円 | 276,125円 |

| 5歳 | 198,555円 | 339,341円 |

| 小学1年生 | 379,539円 | 2,136,449円 |

| 小学2年生 | 283,211円 | 1,402,725円 |

| 小学3年生 | 315,794円 | 1,519,595円 |

| 小学4年生 | 329,198円 | 1,592,088円 |

| 小学5年生 | 380,774円 | 1,683,972円 |

| 小学6年生 | 423,506円 | 1,664,831円 |

| 中学1年生 | 531,544円 | 1,806,991円 |

| 中学2年生 | 443,848円 | 1,218,559円 |

| 中学3年生 | 640,925円 | 1,278,255円 |

| 高校1年生 | 629,459円 | 1,276,978円 |

| 高校2年生 | 457,895円 | 941,873円 |

| 高校3年生 | 455,762円 | 937,550円 |

表の学習費総額には、塾や習い事といった学校外活動費も含まれています。公立に進学する場合は、家計状況に応じて学校外活動費を調整すれば、貯金がなくても月々の生活費からやりくりできるでしょう。

ただ、私立に進学する場合は公立の4~5倍の学習費がかかるため、進学前に貯金しておく必要がありそうです。

続いて、大学でかかる費用を見てみましょう。文部科学省の省令や調査をもとに計算すると、大学4年間の学費は次のようになりました。

| 大学4年間の学費 | |

|---|---|

| 国立大学 | 2,425,200円 |

| 私立大学(文系) | 4,079,015円 |

| 私立大学(理系) | 5,511,961円 |

参照 : 文部科学省 令和3年度 私立大学等入学者に関わる初年度学生納付金平均額(定員1人当たり)の調査結果についてP1

最も学費の安い国立大学でも、4年間で240万円以上の学費がかかります。私立大学の学費はもっと高額で、4年間で文系は400万円以上、理系は550万円以上です。

また、1人暮らしや海外留学などで、さらに出費がかさむかもしれません。

奨学金や教育ローンを利用する方法もありますが、児童手当を全額貯めれば約200万円になる(※1)ので、できるかぎり使わず貯金にまわすよう心がけましょう。

※1 : 2023年3月時点、一定の条件あり

住宅購入資金

マイホーム購入を考えている方は、住宅ローンの頭金を貯める必要があります。頭金を用意せずフルローンで住宅購入するのも1つの方法ですが、審査が厳しくなるうえに月々の返済負担が大きくなってしまいます。

住宅ローンの頭金は、購入総額の2割程度が目安です。例えば3,500万円の住宅を購入したいなら、700万円を目標に頭金を貯金しましょう。

参考まで、以下は住宅金融支援機構が調査した住宅の所要資金です。

| 住宅の所要資金 | ||||||

|---|---|---|---|---|---|---|

| エリア | 注文住宅 | 土地付注文住宅 | 建売住宅 | マンション | 中古戸建 | 中古マンション |

| 全国 | 3,572万円 | 4,455万円 | 3,605万円 | 4,528万円 | 2,614万円 | 3,026万円 |

| 首都圏 | 3,899万円 | 5,133万円 | 4,133万円 | 4,913万円 | 3,152万円 | 3,295万円 |

| 近畿圏 | 3,778万円 | 4,658万円 | 3,578万円 | 4,478万円 | 2,434万円 | 2,654万円 |

| 東海圏 | 3,650万円 | 4,379万円 | 3,139万円 | 4,262万円 | 2,252万円 | 2,208万円 |

| そのほか地域 | 3,372万円 | 3,980万円 | 2,905万円 | 3,864万円 | 2,104万円 | 2,601万円 |

首都圏で住宅購入を考えている方、新築購入を希望する方は、住宅の所要資金がより高額になる可能性が高いため、相場を調べておきましょう。

以下のサイト(モゲチェック)では、各金融機関のさまざまな住宅ローンが一覧で表示され、簡単に比較検討ができます。金利だけでなく諸費用はいくらかかるのか、どのような団体信用生命保険が付いているのかなどの確認も可能。

ほかにもAIが審査に通りやすく自分に合う住宅ローンを提案してくれたり、銀行に行かなくても自宅で事前審査までスムーズに行うことができるので、住宅購入を検討している方はぜひ試してみてください。

親の介護費用

親が高齢になる40代は、介護費用についても考え始めたい年代です。公益財団法人 生命保険文化センター(※)によると、月々の介護費用は平均83,000円、介護期間は平均5年1か月という調査結果が出ています。

つまり、もし親が介護の必要な状態になれば、合計500万円ほどの介護費用が発生する可能性があるのです。親本人の資産や年金だけで介護費用をまかなえればいいのですが、場合によっては手出しが必要になることもあるでしょう。

いざというときに困らないよう、親が元気なうちから余裕を持って貯金したり民間保険に加入したりと備えたいところです。

※参照:公益財団法人 生命保険文化センター 介護にはどれくらいの費用・期間がかかる?

老後資金

「老後に向けた貯蓄の考え方」で解説したとおり、老後の生活資金として貯蓄すべき金額を割り出すには、「老後の支出 – 老後の収入」によって不足する金額を試算しましょう。

「老後2,000万円問題」でいわれているとおり、月5万円の不足が発生する場合、2,000万円の貯蓄が必要です。

40代から2,000万円の老後資金を貯めるとなると、月々いくらを貯金にまわす必要があるのでしょうか。以下表の、ご自身の年齢部分をご覧ください。

| 老後資金2,000万円を貯めるために必要な月々の貯金額 | ||

|---|---|---|

| 現在の年齢 | 65歳までの残り期間 | 月々の貯金額(※) |

| 40歳 | 25年(300か月) | 67,000円 |

| 41歳 | 24年(288か月) | 69,000円 |

| 42歳 | 23年(276か月) | 72,000円 |

| 43歳 | 22年(264か月) | 76,000円 |

| 44歳 | 21年(252か月) | 79,000円 |

| 45歳 | 20年(240か月) | 83,000円 |

| 46歳 | 19年(228か月) | 88,000円 |

| 47歳 | 18年(216か月) | 93,000円 |

| 48歳 | 17年(204か月) | 98,000円 |

| 49歳 | 16年(192か月) | 104,000円 |

表のとおり、貯め始めが遅くなるほど月々の貯金額が高くなり、家計への負担が大きくなります。現在まったく貯金がない40代の方は、早急に家計を改善し、少額からでもいいので貯金を始めましょう。

40代が無理なく貯金する方法

お金を貯める方法は、貯金ばかりではありません。40代の方が無理なく貯金するには、以下の方法がおすすめです。

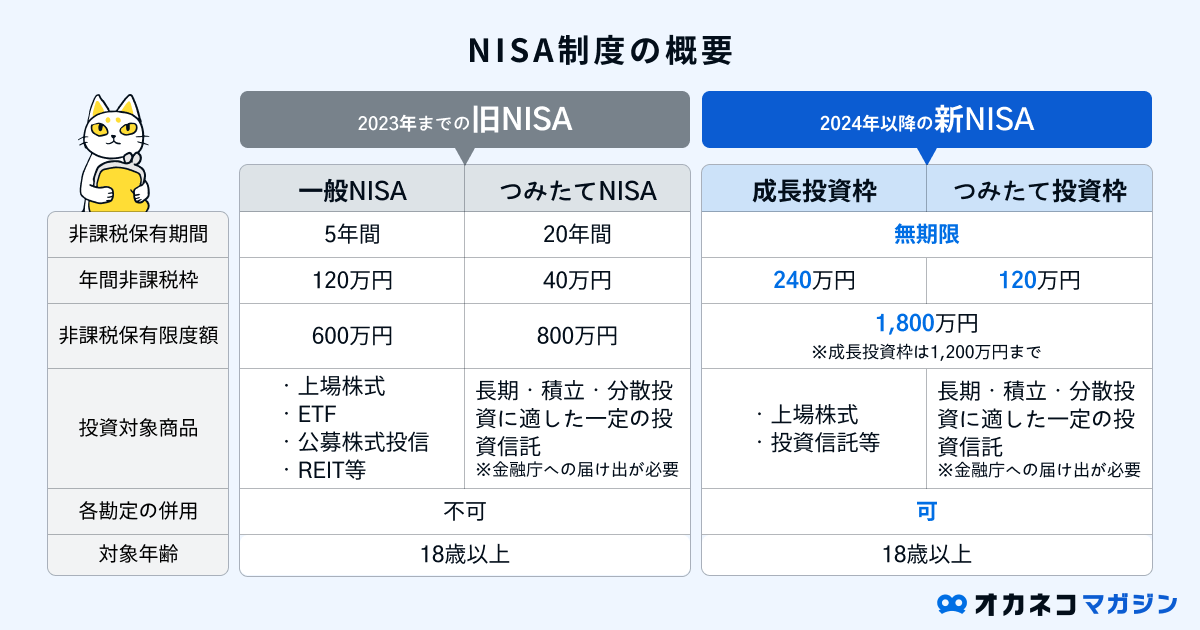

NISA

NISAは決められた年間非課税枠内の投資であれば、得られた利益が非課税になる税制優遇制度です。

2024年より新NISA制度が始まり、非課税保有期間は無期限化かつ年間非課税枠が大幅に拡大され、よりメリットの大きい資産形成手段となりました。

旧NISA制度では、一般NISAとつみたてNISAが年単位の選択性で、両者の併用ができませんでしたが、新NISAでは「成長投資枠」と「つみたて投資枠」の2つの併用が可能です。

毎月の長期の積立投資は「つみたて投資枠」で、株主優待や配当目当ての株式投資や一括投資は「成長投資枠」で、などとうまく使い分けられると、新NISAのメリットを最大限享受できるでしょう。

なお、2023年までのNISA・つみたてNISAの買付・積立投資は2023年で終了となりましたが、2024年以降の新NISA制度とは別枠で非課税保有枠が継続されます。

NISAを活用するには、金融機関でNISA口座を開設しましょう。SBI証券や楽天証券などのネット証券なら、オンライン上で簡単にNISA口座の開設手続きができます。

- SBI証券

-

- 総合口座開設数No.1

- 商品ラインナップも充実

- 国内株&米国株の取引手数料無料

- 楽天証券

-

- 楽天ユーザーにおすすめ

- 楽天ポイントが貯まる&使える

- 日経テレコン(楽天証券版)が無料で利用できる

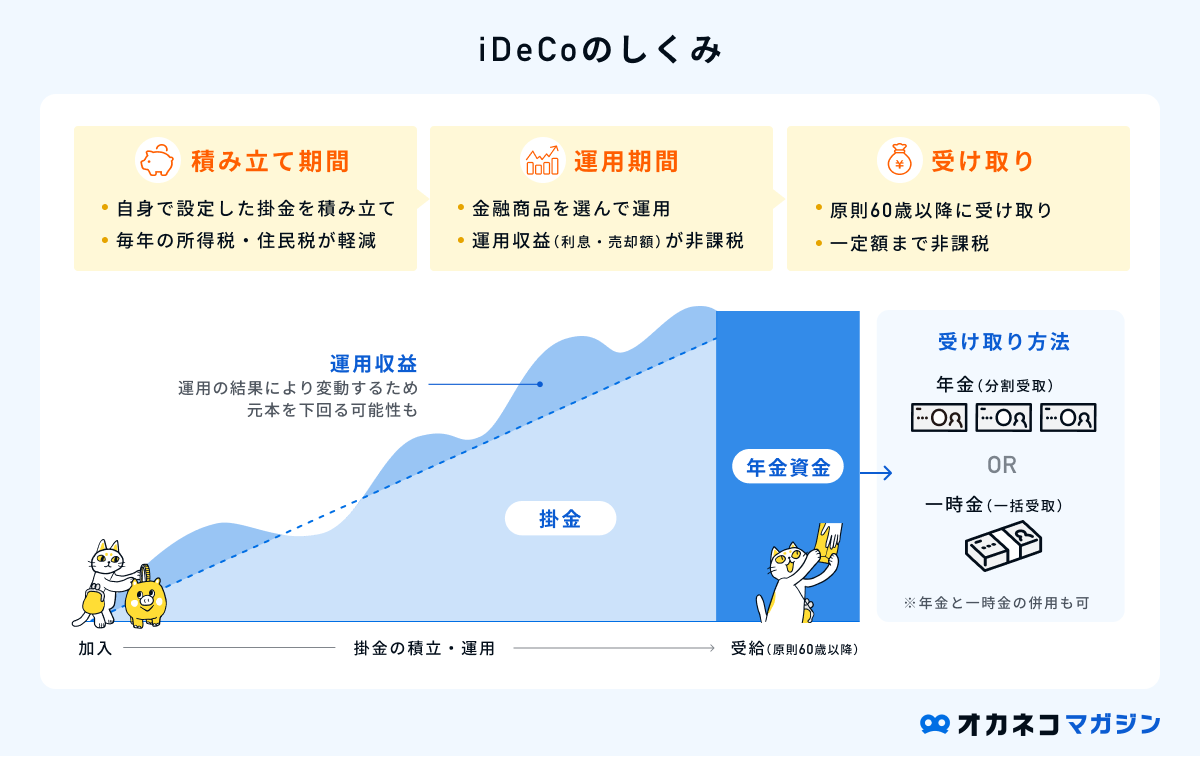

iDeCo

iDeCo(イデコ)は「個人型確定拠出年金」とよばれる制度で、老後を見据えた資産形成を目的とした運用方法です。

原則として60歳になるまで資産を引き出すことはできませんが、掛け金が全額所得控除の対象で、運用益が非課税になるなどの大きなメリットがあります。

また、60歳以降で資産を引き出す際にも所得控除が受けられるため、老後資金の貯蓄に備えながら税負担の軽減効果が期待できます。

なお、iDeCoの加入対象者は、国民年金の第1〜第3号被保険者や任意加入被保険者となっており、それぞれで拠出可能な限度額も異なる点にはご注意ください。

これまでのiDeCoは、「企業型DC(企業型確定拠出年金)」との併用ができませんでしたが、2022年の法改正に伴い、両者の併用が可能となりました。

より効率よく資産形成を行うことができるので、確定拠出年金制度を利用していない方は、ぜひ積極的にご活用ください。

参照 : iDeCo公式サイト

SBI証券のiDeCo

- 2023年iDeCo新規加入者数No.1※

- ネット証券内でもトップクラスの運用商品数

- ツール・ロボアド・サポート体制も充実

楽天証券のiDeCo

- 楽天経済圏を利用している人におすすめ

- 楽天インデックスシリーズが購入できる

※2023年5月SBI証券調べより。参照:SBI証券|SBI証券のiDeCo(個人型確定拠出年金) が選ばれる3つの理由

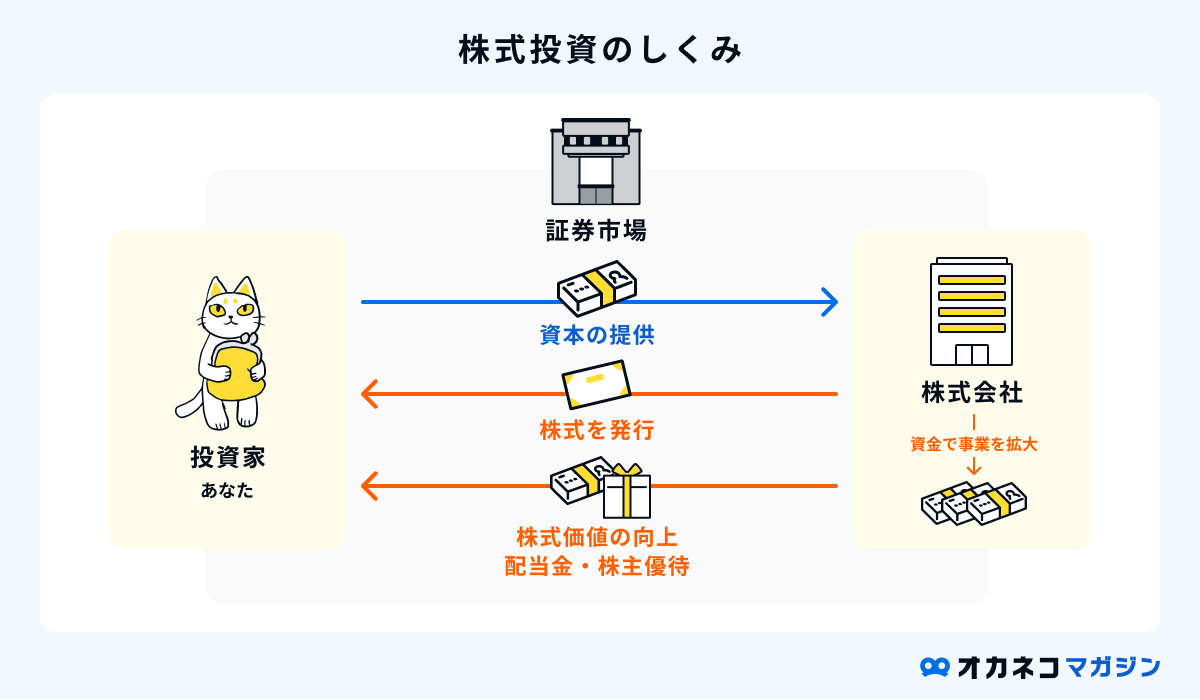

株式投資

株式投資は、証券会社に口座を開設し、企業の株式を購入して利益を得る運用方法です。投資の王道ともいえる方法で、株式の売買益によるキャピタルゲイン、または株主に分配される配当金によるインカムゲインの2軸で利益を得ます。

従来の株式投資は、購入可能な1単元が100株や1,000株に設定されていることが多く、数十万円を超える資金が必要となるケースが一般的でした。

昨今では、数万円から購入可能なミニ株が登場しており、資金が少ない方でも株式投資に挑戦できるようになりました。

ただし、株価は景気や企業の不祥事などで暴落してしまうリスクがあり、相場によっては元本割れが発生する場合があります。成長が見込める銘柄選びや、売買するタイミングなどをしっかり見極めることが大切です。

常に知識を吸収する貪欲さが求められるので、まずは投入資金が少なく済むミニ株から始めて、本格的な株式投資に少しずつ慣れていきましょう。

投資信託

投資信託は、投資家から集めた資金をファンドマネージャーが運用し、その運用で利益が出た場合に配当金が受け取れる運用方法です。

初心者の方におすすめの理由は、少額から資産形成を開始でき、投資家の代わりにプロの専門家が運用を行ってくれるので、自分で売買のタイミングを判断しなくて良いというメリットがあるためです。

投資信託による運用は、株式や債券、不動産など、多岐に渡る分散投資で行われるので、リスク分散が可能な点もメリットといえます。

一方で、投資信託で運用をする際には、定期的な運用コストが発生する点には注意が必要です。また、元本保証がされているわけではないため、市場相場によっては元本割れを起こしてしまう可能性もあります。

運用先を選ぶためにはある程度の金融知識も必要です。どれにすべきか迷ったときは、ファイナンシャル・プランナーなどの専門家に相談してみましょう。

監修者株式投資はご自身で魅力的な会社・銘柄を選び、投資をしている会社の状況や経済情勢など確認し売買の判断をする必要がありますが、それってなかなか難しいですよね。

投資信託は、そうした銘柄選定や投資判断を専門家に委ねることができるまさに「信じて託す投資」です。投資信託は国内外の株式などに、少額で分散投資ができるため、リスクを抑えながら資産運用ができます。

このような投資信託を活用して、毎月一定額をコツコツ積立しながら非課税で運用することができる「NISA」が中長期の資産形成にはおすすめです。

債券

投資の世界における債券とは、投資家が国や地方公共団体などに対して資金を提供し、それに対して利子を得る方法をいいます。

資金の提供を受けた団体は「債券」という証書を投資家に発行し、償還までの期間中は利子を支払い続け、償還のタイミング(満期)を迎えたら額面全額を投資家に返却します。

債券の発行者は多種多様で、国や地方公共団体をはじめ、民間企業など多岐にわたります。発行者の信用度が高ければ高いほど、リスクが低い投資方法といえます。

債券の途中売却も可能ですが、途中売却の場合は損失が出る可能性があり、為替相場の状況によっても為替差損が発生する可能性があります。

また、発行者の財務状況が悪化すると、元本や利子の支払い不能リスクなどがある点には注意が必要です。

とはいえ、他の金融商品への投資方法に比べて、比較的リスクが低めの方法です。

税制上の優遇制度である「NISA」や「iDeCo」を活用したうえで、なお余剰資金がある場合に検討するのがおすすめです。

不動産

不動産投資には、自身で物件を購入して運用する不動産投資と、不動産が対象の投資信託の「REIT(リート)」の2種類があります。

どちらの不動産投資も、大きく分けると収益源は次の2通りになります。

- 家賃収入:賃貸に出す際の家賃

- 売買所得(譲渡所得):購入時よりも不動産価額が値上がりしたときに売却

一般的に、自己で物件を所有して運用するには多額の資金が必要で、維持コストなどの諸費用も発生してしまいます。

一方、REITの場合は、プロの専門家が投資家の代わりに不動産投資を行うため、物件を自身で管理する手間がかからず、少額で複数の不動産に対して分散投資を行えます。

自分で不動産を購入するよりも手軽に不動産投資が始められるので、不動産に興味がある方はREIT(不動産投資信託)から始めてみるのも選択肢のひとつです。

ただし、他の投資手法と同様で、さまざまな管理コストや元本保証がされているわけではない点にご注意ください。

財形貯蓄制度

財形貯蓄制度は、一定金額を勤務先の給料から天引きの形で、企業が提携する銀行口座へ自動的に貯金できる制度です。

毎月の給与から自動的に先取り貯金ができるので、わざわざ貯金用口座にお金を移す手間や手数料がかからず、お金の使いすぎを予防できます。

また、財形貯蓄制度には、貯金の目的によって「住宅用」「年金用」「その他」の3つに分類され、場合によっては税負担の軽減効果が期待できたり、住宅ローン融資が受けられたり、さまざまなメリットがあります。

制度の仕様上、財形貯蓄制度を導入済みの企業で勤務している方しか利用できませんが、手元のお金をついつい使い込んでしまう方にはおすすめの制度です。

積立保険

積立保険は「貯蓄型保険」ともよばれ、将来的に払い込んだ保険料が返ってくる可能性がある生命保険のことを指します。具体的には、次のような保険商品が積立保険に該当します。

- 終身保険:解約時に解約返戻金が受け取れる

- 養老保険:死亡保障を備えながら、満期を迎えた際に満期保険金が受け取れる

- 個人年金保険:一定期間まで保険料を払い込み、以降は一定額の年金を定期的に受け取れる

- 学資保険:子供が一定年齢に達するとお祝い金が受け取れる

これらの保険商品は、将来的に解約返戻金や満期保険金が受け取れる場合が多いので、保険料という形で保険会社に貯金をしているのと同義になります。

また、積立保険は、万一のときの保障を兼ね備えながら、将来を見据えた貯金を両立できる点が特徴です。ただし、所定の利率を乗じた金額が返戻金として支払われるため、場合によっては払い込んだ保険料の総額を下回る可能性があります。

一般的な「掛け捨て型保険」に比べて、貯蓄性があるために毎月の保険料が高めに設定されている点にも注意が必要です。

固定費の見直し

そもそも貯金にまわすお金がない場合は、家計の支出を抑え、貯金できるだけの余力を作る必要があります。まずは家計簿などで支出を確認し、無駄がないかチェックしましょう。

効率よく家計の支出を抑えるには、固定費の見直しがおすすめです。固定費とは、家賃や通信費、サブスクリプションサービスの利用料など、毎月一定額が発生する支出のこと。

固定費の節約方法を具体的に見ていきましょう。

水道光熱費の節約方法

水道光熱費の節約は、エアコンやシャワーの温度設定を調整したり、水道をこまめに止めるなど細かな心掛けも大切ですが、契約内容を一度見直してみると継続的な節約に繋がる可能性が高いです。

電気やガスの自由化にともない、多くの会社からプランが出ています、水道光熱費や通信費の契約を一つの会社にまとめたり、使用する電力に応じた最適なプランに切り替えるなど、契約しているプランと比較しながら検討してみましょう。

ネット回線の見直しで

かんたん固定費削減

| らくらく 光WiFiコンシェル | ・ネット回線をご相談から申し込みまで丸ごとサポート ・新規契約も乗り換えもOK! ・あなたにとって最もお得なプランをご提案 ・キャッシュバックキャンペーン開催中!(※1) | 公式サイトを見る | |

ネット回線の見直しで

かんたん固定費削減

| らくらく 光WiFiコンシェル | ・ネット回線をご相談から申し込みまで丸ごとサポート ・新規契約も乗り換えもOK! ・あなたに最もお得なプランをご提案 ・キャッシュバックもアリ!(※1) | |

| 公式サイトを見る | ||

スマホ料金の節約方法

スマホのプランの見直しをしたり、キャリアを格安SIMに切り替えることで、毎月数千円の節約に繋がる可能性があります。

ドコモやauなど大手キャリアを利用している場合、契約内容によって異なるものの毎月1万円近くの月額料金を支払っている方は多いのではないでしょうか。

大手キャリアが提供するサブキャリア(UQモバイル・ワイモバイルなど)や、格安SIM(mineoなど)であれば毎月2,000円~5,000円程度の利用料金に抑えられる可能性があるため、スマホ・携帯料金を安く抑えたい方はぜひ見直してみましょう。(※1)

また、子どもに持たせるスマホも、料金が安く小容量のプランがある格安SIMがおすすめです。会社によってフィルタリング機能がつけられたり、家族割が適用されるプランもあります。(※2)

※1:毎月のスマホ・携帯料金を安くしたい方へ!ドコモ・au・ソフトバンクの料金を安くする方法とは?|モバレコ

※2:小・中学生の子供に持たせるスマホにおすすめの格安SIM8選 &スマホ4選|モバレコ

「お金がない」というストレスを抱えている40代の方は、今すぐにでも固定費見直しを行いましょう。

金利の高い銀行の活用

短期・中期的に利用する予定のお金はいつでも引き出せる銀行に預ける方は多いと思いますが、少しでも金利の高い銀行を選ぶことで効率の良い貯金が可能に。

特に、一般的なメガバンクや都市銀行よりも、ネット銀行のほうが金利は高めに設定されています。たとえば、ネット銀行の一例とその金利は、次のとおりです。

なお、一部のネット銀行で高金利を実現するためには、一定額以上の預け入れが必要だったり、給与受取口座に指定する必要があったり、さまざまな条件が定められている場合があります。

一方、特定の銀行やコンビニのATMなら回数制限無しで手数料が無料になる、取引回数に応じて優遇措置が受けられるなど、ネット銀行ならではのメリットがあります。

ネット銀行の特徴と金利をよく調べたうえで、なるべく高金利の銀行で口座を開設することを心がけましょう。

まとめ

現代の40代を取り巻く状況は、なかなか厳しいものです。この記事でも触れたとおり、「40歳代の単身世帯の3割以上、2人以上世帯の2割以上は貯金がまったくない」という実情があります。

しかし、これから訪れるライフイベントを乗り切り、豊かな老後を送るためには、40代の今のうちから少しずつでも貯蓄を進めていかなければなりません。

今回ご紹介した、40代からでも無理なく始められる以下の貯金のやり方をぜひ活用してみてください。

何から始めればいいのかわからない方、どうしても貯金が苦手という方は、一度プロに相談することをおすすめします。当サイトの「オカネコ」では、FPなどお金の専門家にチャットで無料相談が可能です。

クチコミ満足度4.8※

あなたのお金の悩みをプロが解決

✓全国対応のオンライン相談

✓無料のライフプランシミュレーションで不足額が見える化

✓気になる同世代の平均年収・貯蓄もわかる

\家計の節約ポイントや効率の良い貯金方法をアドバイス!/

※オカネコに寄せられたクチコミの平均点(集計期間:2019/11/09 ~ 2023/12/13)