| 監修者 | |

| 株式会社400F オンラインアドバイザー 金子 智 2級ファイナンシャル・プランニング技能士 / 相続診断士 / 住宅ローンアドバイザー この専門家にチャットでお金の相談をする(チャット相談は無料診断後に可能です) |

「老後2,000万円問題」は、2019年6月に金融庁の金融審議会「市場ワーキング・グループ報告書」が発表した内容が話題のきっかけです。

定年退職後は公的年金に頼ることになりますが、人によって生活環境や経済状況が異なるため、すべての人が2,000万円を貯めなければいけないわけではありません。

そこで本記事では、老後2,000万問題の概要を解説しつつ、以下の内容を説明します。

老後に不安を感じる方は、ぜひ本記事を参考に、これからの生活に役立ててみてください。老後に必要な生活費についてまとめた以下の記事も、ぜひご参考ください。

- 老後2,000万円という数字にとらわれず、ライフプランを見直して各家庭で必要な資産を準備していくことが大切

- 老後資金に対する不安の要因として、退職金の減少傾向、年金制度への不安、平均寿命の延伸、働き方の多様化の4つが挙げられる

- 家計の見直しや資産形成、公的年金の受給繰り下げや、上乗せ制度を活用することで、今から老後に備えることができる

老後2,000万円問題とは

老後2,000万円問題が話題になったのは、2019年6月に金融庁の金融審議会「市場ワーキング・グループ報告書」で発表した内容がきっかけです。

以下は一部内容を抜粋したものです。

夫 65 歳以上、妻 60 歳以上の夫婦のみの無職の世帯では毎月の不足額の平均は約5万円であり、まだ 20~30 年の人生があるとすれば、不足額の総額は単純計算で 1,300 万円~2,000 万円になる。

引用:金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」21ページ|金融庁

本資料の内容がニュースやSNSで取り上げられて、「老後2,000万円問題」と呼ばれるようになりました。2,000万円はあくまでも試算ではありますが、多くの人が将来のお金に不安を覚えたのも事実です。

すべての世帯で2,000万円不足するわけではない

老後に2,000万円が必要と聞くと将来に不安を覚えますが、すべての世帯で老後資金が不足するわけではありません。老後に必要な資産は収入や支出の状況、ライフスタイルによって大きく異なるからです。

日本で生活する60歳以上の男女へのアンケート結果によると、老後の貯蓄や資産への満足度に対する割合は以下表のとおりです。

参照:令和2年度 第9回高齢者の生活と意識に関する国際比較調査結果 48ページ|内閣府

「社会保障で基本的な生活は満たされている」「十分だと思う」「まあ十分だと思う」人の割合は34.8%でした。年金収入と今までの貯蓄だけで暮らせると考える人は、3割以上いるのがわかります。

一方で、「まったく足りないと思う」と回答した人の割合は25.3%。現役で働くうちから支出を見直し、老後の資金を多めに準備したほうがいい人は、全体の2〜3割に達するのがわかりました。

「老後2,000万円」という数字にとらわれず、ライフプランを見直して、ご家庭で必要な資産を準備していくのが大切です。

監修者「ライフプランニング」を行うことで、将来の自分の資産が見える化でき、何を始めるべきなのか? 何に気を付けるべきなのか? が明確になります。各家庭における必要資金は違いますので、一度ご自身の将来を設計する時間をつくることが大切です。

漠然とした不安のまま過ごすのではなく、現状と課題を明確にした上で対策を検討していくことが大切な第一歩となります。

クチコミ満足度4.8※

あなたのお金の悩みをプロが解決

✓全国対応のオンライン相談

✓無料のライフプランシミュレーションで不足額が見える化

✓気になる同世代の平均年収・貯蓄もわかる

\老後までにいくら必要?どう備えればいいの?/

※オカネコに寄せられたクチコミの平均点(集計期間:2019/11/09 ~ 2023/12/13)

<独身・夫婦>老後の生活費はいくら必要か計算

実際に老後の生活費がいくら必要なのか、総務省の調査結果によるモデルケースから、単身世帯(独身世帯)・夫婦世帯別に生活費の目安をみていきます。

独身のモデルケース

65歳以上の単身世帯における収入と支出の目安は、以下表のとおりです。

| 65歳以上の単身世帯の生活費の目安 | ||||

|---|---|---|---|---|

| 収入 | 社会保険料給付 | 121,496円 | ||

| その他 | 13,419円 | |||

| 収入合計 | 134,915円 | |||

| 支出 | 食料 | 37,485円 | ||

| 住居 | 12,746円 | |||

| 光熱・水道 | 14,704円 | |||

| 家具・家事用品 | 5,956円 | |||

| 被服及び履物 | 3,150円 | |||

| 保険医療 | 8,128円 | |||

| 交通・通信 | 14,625円 | |||

| 教育 | 0円 | |||

| 教育娯楽 | 14,473円 | |||

| その他 | 31,872円 | |||

| 非消費支出(直接税・社会保険料) | 12,356円 | |||

| 支出合計 | 155,495円 | |||

| 不足分(収入 – 支出) | -20,580円 | |||

社会保険料給付を含めた収入は毎月約13万円に対して、支出は約15万円です。老後の収入だけだと生活費は赤字になり、毎月2万円以上を貯蓄から切り崩す計算です。

住居費は12,746円ですが、賃貸の場合はさらに費用がかかることが予想されます。余裕をもって生活するためには、現役時代から貯蓄を増やす必要があります。

夫婦のモデルケース

つぎに、65歳以上の夫婦世帯における収入と支出の目安をみていきます。

| 65歳以上の夫婦世帯の生活費の目安 | ||||

|---|---|---|---|---|

| 収入 | 社会保険料給付 | 220,418円 | ||

| その他 | 25,819円 | |||

| 収入合計 | 246,237円 | |||

| 支出 | 食料 | 67,776円 | ||

| 住居 | 15,578円 | |||

| 光熱・水道 | 22,611円 | |||

| 家具・家事用品 | 10,371円 | |||

| 被服及び履物 | 5,003円 | |||

| 保険医療 | 15,681円 | |||

| 交通・通信 | 28,878円 | |||

| 教育 | 3円 | |||

| 教育娯楽 | 21,365円 | |||

| その他 | 49,430円 | |||

| 非消費支出(直接税・社会保険料) | 31,812円 | |||

| 支出合計 | 268,508円 | |||

| 不足分(収入 – 支出) | -22,270円 | |||

社会保険料給付を含めた収入が約25万円に対して、支出が約27万円なので、こちらも月に2万円が不足する計算です。65歳から20〜30年間生活すると考えたとき、480〜720万円ほど貯蓄がないと途中で資金はなくなるかもしれません。

老後「ゆとりある生活」を送るために必要な生活費の平均

上記では実際の老後生活費の収入・支出の平均を確認しましたが、生命保険文化センターが18〜79歳を対象に行った2022年度の調査によると、65歳以上の夫婦二人の老後生活で、ゆとりある老後に必要な生活費の平均額は37.9万円でした。

| ゆとりある老後の生活に必要な生活費 | |

|---|---|

| 生活費(月額) | 割合 |

| 20万円未満 | 2.7% |

| 20〜25万円未満 | 5.1% |

| 25〜30万円未満 | 7.9% |

| 30〜35万円未満 | 20.5% |

| 35〜40万円未満 | 9.4% |

| 40〜45万円未満 | 11.3% |

| 45〜50万円未満 | 2.7% |

| 50万円以上 | 18.0% |

| わからない | 22.5% |

| 平均 | 37.9万円 |

ゆとりある老後資金の使用用途としては、旅行やレジャー、趣味、子どもや孫への資金援助などが挙げられています。

先ほど説明したように、老後の夫婦世帯の平均収入は246,237円でしたので、それを当てはめると毎月約13万円不足する計算です。

それぞれが思い描く将来設計によって、事前に準備すべき老後資金の必要額は異なるため、どのような老後生活を送りたいか想像してみることが大切だと言えるでしょう。

なぜ日本人は老後資金を心配しすぎるのか

老後資金に不安を感じる要因として、以下5つが考えられます。

退職金の減少傾向

厚生労働省が発表する「退職給付(一時金・年金)の支給実態 ページ1」によると、令和5年の調査では、25.1%の企業で退職金制度がないことがわかっています。

平成30年は19.5%だったので、退職金制度がない企業は増加傾向といえます。

また、受け取れる退職金の平均給付額は以下の通りです。

| 退職金の平均給付額 | |

| 平成15年 | 2,499万円 |

| 平成20年 | 2,323万円 |

| 平成25年 | 1,941万円 |

| 平成30年 | 1,788万円 |

| 令和5年 | 1,896万円 |

参照:令和5年退職給付(一時金・年金)の支給実態 2ページ|厚生労働省

20年間で約600万円も退職金は減少しています。また、勤務先の規模によって支給額は異なり、労働者数が少ない企業のほうが支給される退職金は減る傾向です。

退職金は老後への備えとして、大きな役割を持ちます。ただし、将来的に年金額が増える見通しはないため、働く現役世代から老後に備える必要があると言えるでしょう。

高齢化による年金制度への不安

日本の総人口に対する高齢者の割合は年々増えていき、2040年には35%を超える見込みです

| 日本の総人口に対する65歳以上の割合 | |

|---|---|

| 2000年 | 17.4% |

| 2010年 | 23.0% |

| 2020年 | 28.6% |

| 2030年 | 31.2% |

| 2040年 | 35.3% |

一方、過去の年金制度の歴史を振り返ると、年金受給開始年齢が引き上げられた記録があります。1942年に制定された「労働者年金保険法」では受給開始年齢は55歳で対象者は男性のみでした。1944年に厚生年金保険法に改称され、1954年に男性は60歳へ変更。さらに、1985年に男性は65歳へ引き上げられ現在にいたります。

65歳以上の割合が増えるなかで、年金制度を維持するために、受給額の減額や受給開始年齢の引き上げを実施する可能性はあります。年金制度だけに頼らずに、しっかり貯金をして老後へ備えておくことが大切です。

監修者貯金だけではなく、様々な金融商品を使い、ご自身にあった投資方法、資産運用方法をお選び頂くことが重要です。

まずは、資産運用シミュレーションを行うことで、将来達成したい資産額から逆算し、何を始めるべきなのか? 何に投資をするべきなのか? が明確になります。

老後資金に限らず、必要な資金は住宅資金や教育資金等、人によってさまざまなのでそれぞれの必要な資金に対してシミュレーションしてみると良いでしょう。

平均寿命の延伸

厚生労働省が発表する「平均寿命の推移」を参考にすると、男性と女性の平均寿命は、以下表のとおりでした。

| 男女別平均寿命の推移 | ||

|---|---|---|

| 男性 | 女性 | |

| 1955年 | 63.60歳 | 67.75歳 |

| 1990年 | 75.92歳 | 81.90歳 |

| 2019年 | 81.41歳 | 87.45歳 |

| 2040年(推計) | 83.27歳 | 89.63歳 |

2019年の結果によると、男女とも平均寿命は80歳を超えています。また、2040年の推計では、男性83.27歳、女性89.63歳と今後も延びる見込みです。

今より老後の期間が長くなると、それだけ生活費は多くかかります。退職後に20〜30年間を安定して生活できる人生設計ができると、老後を安心して迎えられるでしょう。

老後の支出項目の変化

老後はこれまでとは生活パターンや行動範囲、人間関係に大きな変化が現れることが予想されます。それにともない、支出面においても次のような変化があるでしょう。

| 老後の支出の変化 | ||

|---|---|---|

| 項目 | 内容 | |

| 老後不要となる支出の一例 | ・仕事関連費用(スーツ、シャツ、靴、カバンなど) ・仕事の会食や付き合いなどの交際費 ・子どもの教育費(子どもが自立した場合) ・住宅ローン返済費用(完済した場合) ・各種社会保険料(厚生年金保険料、健康保険料、雇用保険料など) | |

| 老後も変わらない支出の一例 | ・食費 ・水道光熱費、通信費 ・住居費(固定資産税、リフォーム代、家賃など) ・保険料(生命保険、損害保険、介護保険など) | |

| 老後新たに増える支出の一例 | ・時間ができたことによる交際費や趣味、レジャーなどの費用 ・医療費・介護費用 ・国民健康保険料、後期高齢者医療保険料(75歳以降) | |

老後は仕事で使うものや、子どもの教育費、住宅ローンによる支出がかからなくなるケースが一般的ですが、医療費や介護費用は増えるでしょう。

厚生労働省が2020年に発表したデータによると、65歳以上の方の医科診療、歯科診療、薬局調剤医療を含む医療費は、人口一人あたり733,700円/年でした。社会保障制度によって自己負担額はこれよりも減りますが、大きな病気で手術や入院が発生すれば、医療費はさらに膨らむことになります。

また、家のリフォーム費用などの支出も増える可能性が高く、寿命が長くなるほどその費用は膨らむことが予想されます。

予測できない出費を見越して、余裕を持たせて資金を準備する必要があると言えます。

働き方の多様化

働き方は多様化しており、1つの企業に勤め続ける人の割合は減っています。

厚生労働省が発表する「転職者数の推移等」を見てみると、2020年以降は感染症の影響を受けて転職者数は減っているものの、2011年~2019年は堅調に増加。2019年のもっとも多い転職理由は「より良い条件の仕事を探すため」でした。

転職によって収入アップは期待できますが、勤続年数が少なくなると受け取れる退職金は減ります。働き方が多様化した反面、将来の見通しが不透明になり、老後生活の見通しが立てにくくなったと言えるでしょう。

監修者実際、すでに副業をしている方、副業を認めている企業の増加。働き方改革など、働き方は多種多様になってきています。だからこそ、企業に頼らない自助努力として、ご自身で資産運用を行うことなどが強く求められております。

まずは現時点でご自身の資産をどのように活用するべきか、さまざまな視点からお考えいただくと良いかと思います。もちろん、プロに相談するのも一つの方法です。

老後2,000万円問題に備えて今からできること

老後2,000万円問題に備えて今からできることは、以下6つの方法が考えられます。資産形成で老後に備える方法については、最後にご説明していますので、そちらもあわせてご確認ください。

現在の家計を見直す

老後資金のために今からできる対策として、まずは今の無駄な支出を削減しましょう。そうすれば、老後のための貯蓄額を増やすことができます。

家計の支出は、「固定費」と「変動費」にわけられます。

| 固定費の主な項目 | 変動費の主な項目 |

| ・住居費(家賃・住宅ローン) ・公共料金(電気・ガス・水道) ・通信費(スマホ・インターネット) ・保険費 ・自動車費 ・教育費 | ・食費 ・日用品費 ・交際費 ・交通費 ・医療費 ・美容費 ・特別費(冠婚葬祭や家電など突発的な出費) ・その他(娯楽・小遣い・雑費) |

最初に固定費から見直すと、毎月1万円以上の出費を減らせるかもしれません。たとえば、公共料金や保険は今より安いプランで契約できないか、他社の料金と比較して乗り換えも検討しましょう。

通信費はキャリアスマホから、格安SIMに変更すると毎月数千円の支出を減らせます。また、住宅ローンを契約しているなら、金利の低いローンへの借り換えができないか他社と比べてみてください。

変動費は余分な出費が多すぎないか点検してみましょう。旅行や娯楽にお金を使いすぎているなら、毎月の予算を決めたうえで楽しむようにすると、無駄遣いする頻度が少なくなります。

毎月の家計管理ができる専用アプリとプリペイドカード機能が一体化した「B/43(ビーヨンサン)」というサービスを利用すれば、支払った金額がリアルタイムで自動的にアプリに反映されるので、家計簿が簡単につけられます。また、1か月あたりの予算がすぐに把握できる他、カテゴリーごとに予算を分けて細かく管理することもできます。

年金受給額を確認する

次に、自身が受け取れる年金受給額を確認しましょう。令和5年度の公的年金の受給額は、以下表のとおりです。

| 令和5年の公的年金受給額 | |

| 国民年金※1 | 66,250円/月額 |

| 厚生年金※2 | 224,482 円/月額 |

※2:厚生年金(老齢厚生年金):平均的な収入(平均標準報酬(賞与含む月額換算)43.9 万円)で 40 年間就業した場合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金(満額))の給付水準

参照:令和5年度の年金額改定についてお知らせします ページ1|厚生労働省

会社員や公務員の方は、国民年金のほかに厚生年金を受け取れますが、個人事業主や自営業の人は厚生年金を受け取ることができません。

年金受給額をざっくりと把握しておくと、必要になる資金がいくらか判断できます

自分のライフプランを作成する

現在の家計の収支や、老後受け取れる年金額を確認したら、老後までに必要なお金も確認しましょう。

ライフプランを作成すると、将来のお金の推移が一目でわかるのでおすすめです。「◯歳で住宅を購入する」や「◯歳のとき子供が大学に入学する」など、出費が増える時期が可視化されます。

日本FP協会のHPでは、ライフプランニング表が作成できるツールが公開されています。しかし、FPなどお金の専門家に依頼すれば、より詳細かつリアルなライフプランニング表を作成してもらえるうえ、現状の課題や目的に合った解決策も提案してくれるでしょう。

「オカネコ」では、簡単な家計診断をしたあとコメント欄に「ライフプランニングをしたい」と記入すると、お金のプロからメッセージが届きます。そのままチャットで無料相談ができますので、ぜひお気軽に試してみてください。

できるだけ長く働く

できるだけ長く働くことも、老後資金に備えるうえで重要な方法です。65歳までに退職するよりも収入を確保できるので、老後の生活が豊かになるからです。また、長年働いていた人が退職後に社会とのつながりが希薄になり、生きがいを失うケースがあります。

そこで65歳以降も働き続けることで、やりがいを見つけたり、ストレスを解消できたりするメリットがあるのです。

ただし、給与と厚生年金の合計が月額48万円を超える場合、年金の一部または全額の給付がストップします。(基準日:2023年6月時点)

給与が多くなるケースでは、70歳まで厚生年金に加入して、受け取り時期を遅らせることを検討しましょう。

公的年金の受給を繰り下げる

老後の収入に不安があるなら、公的年金の受給の繰り下げを検討してみてください。繰下げ期間に応じて、年金受給額を増やせるからです。年金の受給開始年齢は65歳からですが、受給開始を繰り下げると「繰下げた月数×0.7%」ずつ増額されます。

たとえば、年金受給開始を12ヶ月後にすると、年金受給額は8.4%増えます。繰下げの上限は75歳まで(昭和27年4月1日以前生まれの方は70歳まで)なので、最大で84%の増額が可能です。

年金受給額を増やして余裕をもって生活したいと考える方は、年金の受け取り時期を遅らせることを検討しましょう。

詳しくは日本年金機構のサイトをご覧ください。

公的年金の上乗せ制度を活用する

最後に、老後資金に備える方法として、公的年金で使える上乗せ制度の活用を検討してみてください。自営業者や個人事業主、その配偶者の方は「付加年金」または「国民年金基金」に加入できます。

付加年金は国民年金にプラスして毎月400円(付加保険料)を納付すると、基礎年金に200円×納付した月数に応じた年金がもらえる仕組みです。たとえば、20年間(240ヶ月)付加保険料を納めた場合、年金の受給額は年間で48,000円増額されます。2年間で支払った金額のもとが取れる計算です。

国民年金基金は、公的な年金の上乗せ制度のことです。掛金は最大月額6.8万円まで増額可能。自身の収入や経済状況にあわせて、年金の開始時期や受け取り期間を調整できます。

今回紹介した制度を使うと、掛金として支払った全額が所得控除の対象になります。課税所得が少なくなるので、納税額を減らせるメリットがあるのです。公的年金の上乗せ制度をうまく活用して、年金収入を増やしていきましょう。

参照:全国国民年金基金

資産形成で老後に備える方法3選

もっとも効率よく老後資金を備える方法は、NISAやiDeCoなどを活用して資産形成を始めることです。

運用期間が長ければ長いほど、資産を増やせる可能性が高まるため、なるべく早いうちから始めることをおすすめします。

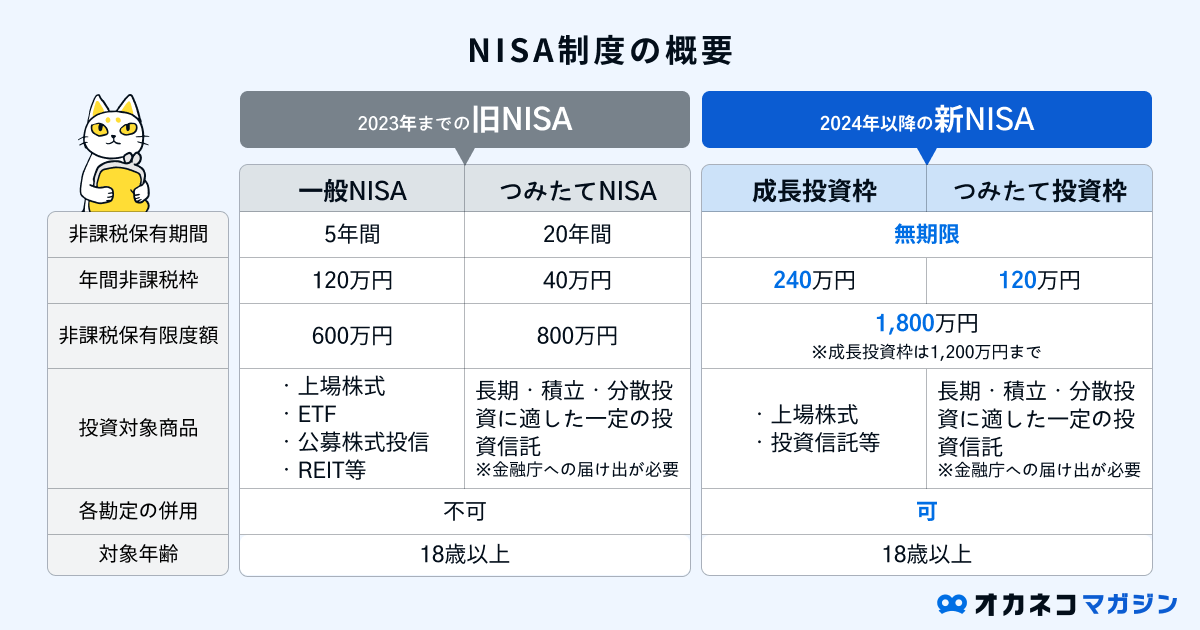

NISA

NISAは決められた年間非課税枠内の投資であれば、得られた利益が非課税になる税制優遇制度です。

2024年より新NISA制度が始まり、非課税保有期間は無期限化かつ年間非課税枠が大幅に拡大され、よりメリットの大きい資産形成手段となりました。

旧NISA制度では、一般NISAとつみたてNISAが年単位の選択性で、両者の併用ができませんでしたが、新NISAでは「成長投資枠」と「つみたて投資枠」の2つの併用が可能です。

毎月の長期の積立投資は「つみたて投資枠」で、株主優待や配当目当ての株式投資や一括投資は「成長投資枠」で、などとうまく使い分けられると、新NISAのメリットを最大限享受できるでしょう。

また、従来のNISA制度では、運用可能期間が5年や20年と決まっていましたが、2024年以降から始まった新NISAでは、非課税保有期間が無期限化されました。

長期運用でより運用効果が得られやすいため、老後資金の備えにぴったりな資産形成方法です。

NISAを活用するには、金融機関でNISA口座の開設が必要です。楽天証券やSBI証券などのネット証券なら、オンライン上で簡単に口座開設手続きができ、商品の種類が多いのでおすすめです。

- SBI証券

-

- 総合口座開設数No.1

- 商品ラインナップも充実

- 国内株&米国株の取引手数料無料

- 楽天証券

-

- 楽天ユーザーにおすすめ

- 楽天ポイントが貯まる&使える

- 日経テレコン(楽天証券版)が無料で利用できる

iDeCo

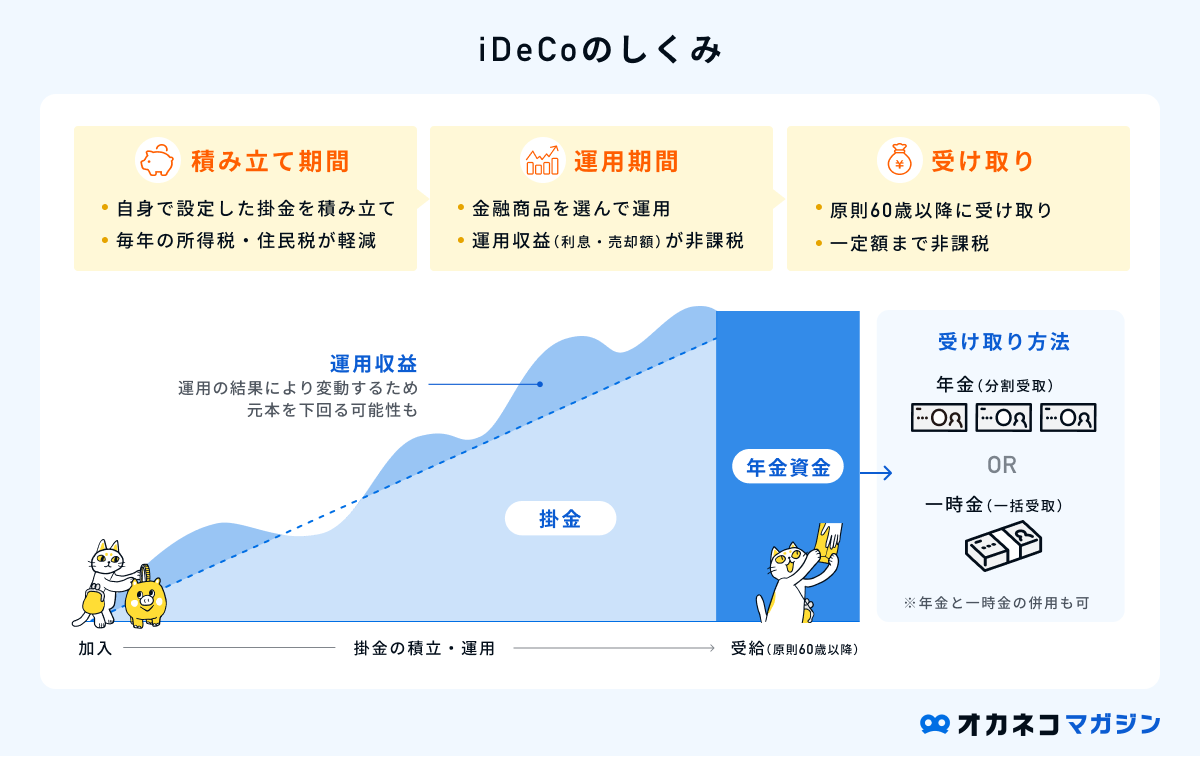

iDeCo(イデコ)は「個人型確定拠出年金」とよばれる制度で、老後を見据えた資産形成を目的とした資産形成方法です。

原則として60歳になるまで資産を引き出すことはできませんが、税金の面で以下のメリットがあり、老後資金の貯蓄に備えながら税負担の軽減効果が期待できます。

- 掛け金が全額所得控除の対象

- 運用益が非課税になる

- 受け取り時に一定額所得控除が受けられる

なお、iDeCoの加入対象者は、国民年金の第1〜第3号被保険者や任意加入保険者となっており、それぞれで拠出可能な限度額が異なる点にご注意ください。

これまでのiDeCoは「企業型DC(企業型確定拠出年金)」との併用ができませんでしたが、2022年の法改正に伴い、両者の併用が可能となりました。

より効率よく資産形成を行うことができるので、確定拠出年金制度を利用していない方は、老後資金の資産形成手段として積極的に利用することをおすすめします。

参照 : iDeCo公式サイト

積立保険

積立保険(貯蓄型保険)は、終身保険や養老保険、学資保険など、将来的に払い込んだ保険料が返ってくる可能性がある保険商品全般の総称です。

- 終身保険:解約時に解約返戻金が受け取れる

- 養老保険:死亡保障を備えながら、満期を迎えた際に満期保険金が受け取れる

- 個人年金保険:一定期間まで保険料を払い込み、以降は一定額の年金を定期的に受け取れる

- 学資保険:子供が一定年齢に達するとお祝い金が受け取れる

万一のときの死亡保障を備えつつ、毎月の保険料という形で保険会社へ貯金していくことが可能です。貯蓄性のある保険の特徴として、一般的な掛け捨て型保険に比べて保険料が割高なのが欠点として挙げられます。

現在の家計を圧迫しては元も子もないので、老後資金の積立には毎月の収支状況とのバランスを見ながら、掛け捨て型保険と積立保険を併用するのがおすすめです。

まとめ

本記事では、老後2,000万円問題の原因や65歳以上になったときの生活費の目安を紹介しました。

ご家庭によって経済状況や収入と支出のバランスが異なるので、すべての人が2,000万円を準備する必要はありません。ただし、現役時代と比べて収入は下がるので、今から準備をすすめておく必要があります。

本記事を参考にしながら、現役の今から老後への備えを検討してみてください。

クチコミ満足度4.8※

あなたのお金の悩みをプロが解決

✓全国対応のオンライン相談

✓無料のライフプランシミュレーションで不足額が見える化

✓気になる同世代の平均年収・貯蓄もわかる

\老後までにいくら必要?どう備えればいいの?/

※オカネコに寄せられたクチコミの平均点(集計期間:2019/11/09 ~ 2023/12/13)